"제일기획, 연말까지 우상향세 지속"-KTB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제일기획은 2019년 2분기 매출액 8633억2600만원, 영업이익 694억원을 기록했다. 영업총이익은 3079억원이다.

남효지 KTB증권 연구원은 "해외 연결 자회사 성장으로 최근 높아진 컨센서스를 상회하는 호실적 기록했다"며 "해외 지역의 신규 광고주 개발이 활발히 이루어지며 계열과 비계열 광고 대행 물량이 동반 증가했다"고 말했다.

제일기획의 해외사업 비중은 2016년 71%, 2018년 72%에 이어 1H19 75%로 상승했다. 특히 디지털 사업은 유럽, 북미, 중남미 지역 중심의 성장이 이뤄지고 있다.

해외 지역 서비스 영역 확대로 2분기 디지털 사업 비중 역시 역대 최고치였던 2019년 1분기의 37%를 상회하는 38%를 기록했다. 부진한 해외 거점은 통폐합을 통해 경비를 효율화하는 작업도 이뤄지고 있다.

남 연구원은 "제일기획은 국내 광고업체 중 가장 높은 밸류에이션(19년 P/E 23배)을 받고 있으나 지속 확장 중인 디지털 사업과 높은 배당 성향(60%)을 고려하면 주가는 연말까지 우상향세가 지속될 전망"이라고 말했다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

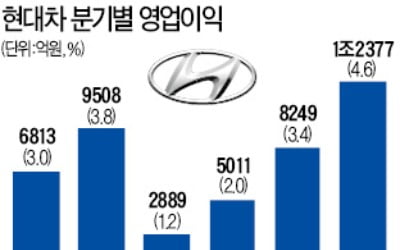

현대자동차의 올해 2분기(4~6월) 영업이익이 7분기 만에 1조원대를 넘어섰다. 수출에 유리한 ‘원화 약세’ 덕을 본 데다 수익성이 좋은 팰리세이드 등 스포츠유틸리티차량(SUV) 판매가 늘어났기...

-

2

현대자동차의 2분기 영업이익이 원·달러 환율 상승 덕에 1조원대를 회복했다. 현대차는 2분기 연결 기준 매출액과 영업이익이 각각 26조9664억원, 1조2377억원을 기록했다고 22일 공시했다. 매출과 ...

-

3

뉴욕증시, 美 금리 인하 '가늠자' 될 GDP 증가율 발표

이번주 미국에서는 아마존, 알파벳 등 주요 기업의 실적과 2분기 미국 국내총생산(GDP) 증가율 등이 발표된다. 7월 말 연방공개시장위원회(FOMC)를 앞두고 미국 기준금리 인하 여부와 폭에 영향을 미칠 수 있는 수...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)