"덕산네오룩스, 하반기부터 실적 개선 기대"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

메리츠종금증권은 23일 덕산네오룩스가 낮은 시장 기대치에 부합하는 2분기 실적을 발표할 것으로 전망했다. 3분기부터는 실적 개선이 가능하다는 분석이다. 투자의견 '매수', 목표주가 2만3000원을 유지했다.

이상현 메리츠종금증권 연구원이 추정한 덕산네오룩스의 올 2분기 매출액은 전년 동기보다 3.4% 감소한 216억원, 영업이익은 21.5% 줄어든 33억원이다.

주요 고객사인 애플의 아이폰 판매 부진에 따른 주문 감소, 작년 말 삼성디스플레이의 재료 구조 변경에 따른 공급 품목 감소를 실적 감소의 요인으로 지목했다.

올 3분기부터는 실적이 개선세를 나타낼 것으로 기대했다. 이 연구원이 예상한 덕산네오룩스의 매출액은 전년보다 2.4% 늘어난 255억원, 영업이익은 25.7% 증가한 56억원이다.

이 연구원은 "삼성전자의 갤럭시 노트10과 애플의 아이폰 11, 아이폰 11 플러스 출시에 따라 실적이 개선될 것"이라며 "애플은 아이폰11부터 삼성전자와 동일한 유기발광다이오드(OLED) 재료구조를 적용할 것"으로 예상했다. 주요 고객사의 재료구조 통일은 공급 물량 증가, 연구개발 비용 절감 효과로 이어져 실적 향상에 긍정적이라는 평가다.

그는 "삼성전자 퀀텀닷(QD) OLED TV 소재 선정도 점차 가시화될 것이다. 스마트폰(5.8인치) 대비 TV(55인치)는 240배 이상의 소재가 투입된다"며 "QD OLED향 품질테스트를 진행하고 있어 회사의 점진적인 가치 상승이 예상된다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

이상현 메리츠종금증권 연구원이 추정한 덕산네오룩스의 올 2분기 매출액은 전년 동기보다 3.4% 감소한 216억원, 영업이익은 21.5% 줄어든 33억원이다.

주요 고객사인 애플의 아이폰 판매 부진에 따른 주문 감소, 작년 말 삼성디스플레이의 재료 구조 변경에 따른 공급 품목 감소를 실적 감소의 요인으로 지목했다.

올 3분기부터는 실적이 개선세를 나타낼 것으로 기대했다. 이 연구원이 예상한 덕산네오룩스의 매출액은 전년보다 2.4% 늘어난 255억원, 영업이익은 25.7% 증가한 56억원이다.

이 연구원은 "삼성전자의 갤럭시 노트10과 애플의 아이폰 11, 아이폰 11 플러스 출시에 따라 실적이 개선될 것"이라며 "애플은 아이폰11부터 삼성전자와 동일한 유기발광다이오드(OLED) 재료구조를 적용할 것"으로 예상했다. 주요 고객사의 재료구조 통일은 공급 물량 증가, 연구개발 비용 절감 효과로 이어져 실적 향상에 긍정적이라는 평가다.

그는 "삼성전자 퀀텀닷(QD) OLED TV 소재 선정도 점차 가시화될 것이다. 스마트폰(5.8인치) 대비 TV(55인치)는 240배 이상의 소재가 투입된다"며 "QD OLED향 품질테스트를 진행하고 있어 회사의 점진적인 가치 상승이 예상된다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

KTB증권이 제일기획에 대해 작년부터 예상을 뛰어넘는 실적을 달성하고 있다며 주가 우상향세가 지속될 것이라고 23일 밝혔다. 목표주가 3만4000원, 투자의견 매수는 유지했다.제일기획은 2019년 2분기 매출액 86...

-

2

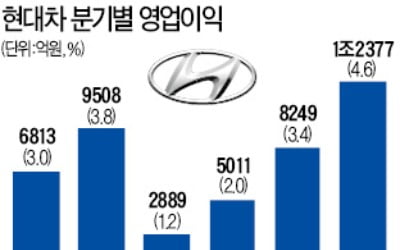

현대자동차의 올해 2분기(4~6월) 영업이익이 7분기 만에 1조원대를 넘어섰다. 수출에 유리한 ‘원화 약세’ 덕을 본 데다 수익성이 좋은 팰리세이드 등 스포츠유틸리티차량(SUV) 판매가 늘어났기...

-

3

현대자동차의 2분기 영업이익이 원·달러 환율 상승 덕에 1조원대를 회복했다. 현대차는 2분기 연결 기준 매출액과 영업이익이 각각 26조9664억원, 1조2377억원을 기록했다고 22일 공시했다....

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)