'널뛰기' 日 수출 규제 관련株 투자주의보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

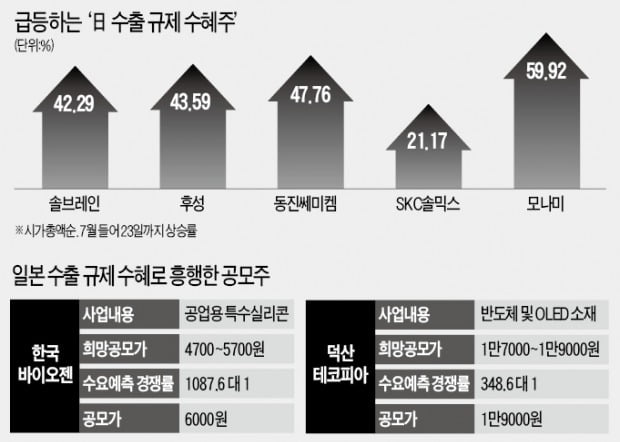

주가 급등락

"반도체·디스플레이 소재株

실적개선엔 상당한 시간 걸려"

23일 유가증권시장에서 후성은 1100원(10.14%) 떨어진 9750원에 거래를 마쳤다. 불화수소 생산업체인 후성은 일본의 반도체 소재 수출 규제에 따른 대표적인 수혜주로 꼽혀왔다.

7월 들어 43.59% 급등할 정도로 투자열기가 뜨거웠다. 하지만 이날엔 송한주 대표가 보유 지분 12만 주(지분율 0.13%) 가운데 6만 주(0.06%)를 장내매도했다는 소식에 급락세를 보였다.

후성은 지난 16일에도 장중에 1만1100~1만3650원을 오르내리는 등 큰 진폭을 보였다. 다른 수혜주인 동진쎄미켐과 일진다이아도 각각 지난 16일과 19일 장중에 널뛰기를 하면서 투자자들의 애를 태웠다.

후성과 같이 불화수소를 생산하는 솔브레인은 23일 코스닥시장에서 6.54% 상승한 가운데 마감했다. 지난 4월부터 증설에 들어간 액체불화수소 정제공장이 연내 생산을 시작한다는 소식이 호재로 작용했다. 양기인 신한금융투자 리서치센터장은 “일본 소재 수출 규제 수혜주로 언급되는 종목들의 기술이 개발 후 검증을 거쳐 공급업체가 최종 채택하기 전까진 상당한 시간이 걸릴 것”이라며 “바이오주나 대북주 사례에서 알 수 있듯이 열 번 투자해 한 번만 실패해도 원금을 날릴 위험이 있다”고 지적했다.

IPO 시장에도 번진 투자열기

이런 분위기는 기업공개(IPO)를 진행 중인 업체들에까지 영향을 끼쳤다. 특수실리콘 제조업체 한국바이오젠과 OLED(유기발광다이오드) 및 반도체 소재를 만드는 덕산테코피아가 최근 수요예측(기관투자가 대상 사전청약)에서 ‘대박’을 냈다.

두 업체 모두 희망공모가의 상단, 혹은 그 위에서 공모가를 확정했다. 한국바이오젠은 지난 17~18일 수요예측을 진행해 공모가를 희망가격 범위(4700~5700원)를 넘어선 6000원으로 22일 확정했다. 수요예측 참여 기관 중 57.3%가 희망공모범위를 초과한 금액을 써낸 결과다. 1161개 기관이 수요예측에 참여해 1087.6 대 1의 경쟁률을 냈다.

덕산테코피아 또한 한국바이오젠과 같은 일정으로 수요예측을 진행해 공모가를 확정했다. 희망가격범위 1만7000~1만9000원 중 최상단인 1만9000원으로 정했다. 662개 기관이 몰려 348.63 대 1의 경쟁률을 나타냈다. 한 투자은행(IB)업계 관계자는 “코오롱티슈진의 인보사 사태 이후 공모주시장에서 바이오주에 대한 투자심리가 냉각된 상태에서 투자자들의 관심이 소재업체로 이동하고 있다”고 덧붙였다.

부담스러운 밸류에이션

최근 주가 급등으로 소재주들의 밸류에이션(실적 대비 주가 수준) 부담이 커졌다는 평가가 나온다. 금융정보업체 에프앤가이드에 따르면 올해 솔브레인의 영업이익 컨센서스(증권사 추정치 평균)는 1734억원으로 전년 대비 5.6% 증가할 전망이다. 지난 22일 기준 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 8.7배로 한 달 전(6.5배)보다 크게 올랐다.

같은 기간 후성도 12개월 선행 PER이 13.7배에서 26.0배로 급상승했다. 한 증권사 애널리스트는 “몇몇 소재주는 주가가 너무 급하게 올라 고평가 국면에 접어들고 있다”며 “실적 뒷받침이 안되는 가운데 주가가 단기 급등한 만큼 추격매수에 신중해야 한다”고 지적했다.

고윤상/이우상 기자 kys@hankyung.com

-

1

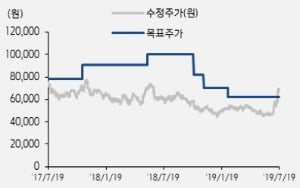

"고순도 불화수소 日수출규제로 후성·솔브레인 수혜"-KTB

KTB증권은 22일 일본의 수출규제 품목인 고순도 불화수소(에칭가스) 논란과 관련해 “일본 정부가 수출규제 품목을 모호하게 명시했으나 실제로는 고순도 기체와 더불어 액체 불화수소도 규제 대상에 포함됐다&r...

-

2

지난주 유가증권시장에서 2210원(26.03%) 상승했다. 일본이 에칭가스(고순도 불화수소), 포토레지스트, 플루오린 폴리이미디 등 반도체 소재에 대한 수출을 규제하면서 불화수소를 생산하는 이 회사에 기회가 될 것이...

![[Hot Stock] 후성](https://img.hankyung.com/photo/201907/AA.20143396.3.jpg)

-

3

"솔브레인, 日수출규제 반사이익 기대감 과도…투자의견 하향"-키움

키움증권은 19일 솔브레인에 대해 “일본의 수출규제 항목 불화수소(가스)의 국산화 기대감으로 주가가 급등했지만 실제로는 큰 연관성이 없어 기대감이 과도하게 반영됐다”며 투자의견을 기존 &lsqu...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)