"두산밥캣, 선진국 양적완화 최대 수혜주"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

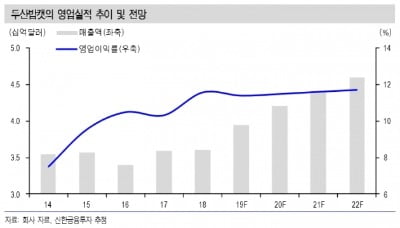

이 증권사 황어연 연구원은 “두산밥캣의 올해 2분기 매출은 전년 동기 대비 14.7% 뛴 1조2000억원, 영업이익은 13% 증가한 1571억원을 기록했다. 영업익 컨센서스(평균전망치) 1427억원을 10% 가량 웃돌았다”면서 “원·달러 평균 환율 상승과 북미·오세아니아(NAO) 호황 지속, 유럽 및 중동·아프리카(EMEA) 매출 반등이 호실적 요인”이라고 설명했다.

그는 두산밥캣의 2020년 매출을 올해보다 9.4% 성장한 42억달러, 영업익은 7.5% 늘어난 4억8000만달러로 전망했다. 미국의 하반기 금리 인하, 유럽중앙은행(ECB) 추가 양적 완화로 미국·유럽 지역의 자산 가격 상승, 건설경기 호황이 지속될 것이란 점을 근거로 들었다.

황 연구원은 “두산밥캣을 둘러싼 우호적 매크로 환경과 배당수익률 3.3% 고려시 글로벌 동종업계 대비 할증은 유효하다”면서도 “그룹 차원 유동성 리스크와 지분율 10.5%의 프라이스리턴스왑(PRS) 계약 만기 도래에 따른 오버행 이슈는 우려사항”이라고 짚었다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

신한금융투자가 유상증자를 마무리하며 초대형 투자은행(IB) 대열에 합류하게 됐다. 미래에셋대우, NH투자증권, 한국투자증권, 삼성증권, KB증권에 이어 여섯 번째다. 신한금융투자는 연내 금융위원회에 단기금융업 인가를...

-

2

신한금융투자 25일 6600억원 유상증자…"초대형 IB로 도약"

신한금융투자는 오는 25일 6천600억원 규모의 유상증자를 실시해 초대형 투자은행(IB)으로 도약할 계획이라고 22일 밝혔다. 주주배정 유상증자를 통해 모기업 신한금융지주가 유상증자 대금 6천600억원을 25일 납입...

-

3

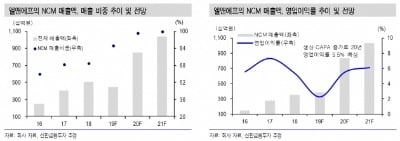

"엘앤에프, 2차전지소재 NCM 생산력 1위…고성장 기대"-신한

신한금융투자는 16일 2차전지 소재업체 엘앤에프에 대해 “국내 대용량 NCM(니켈코발트망간을 원료로 한 양극활 물질) 생산능력 1위 업체로 고성장이 기대된다”며 2차전지 스몰캡 최우선주로 추천했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)