자기부담금, 물적사고 할증기준금액 따라 달라져

손해율 상승·과잉수리 막기 위해 도입

사고 수리비, 현금처리 or 보험 처리 따져봐야

손해율 상승·과잉수리 막기 위해 도입

사고 수리비, 현금처리 or 보험 처리 따져봐야

자기차량손해담보에서의 자기부담금이란 자동차보험이 가입되어 있는 해당 차량이 파손된 경우, 해당 차량에 발생한 실제 손해를 자기차량손해에서 보상받을 때 한 사고당 본인이 부담해야 하는 금액을 말합니다. 사고가 발생한 경우 손해액(수리비 등)의 일부를 보험회사가 아닌 보험계약자가 부담하도록 하는 제도입니다.

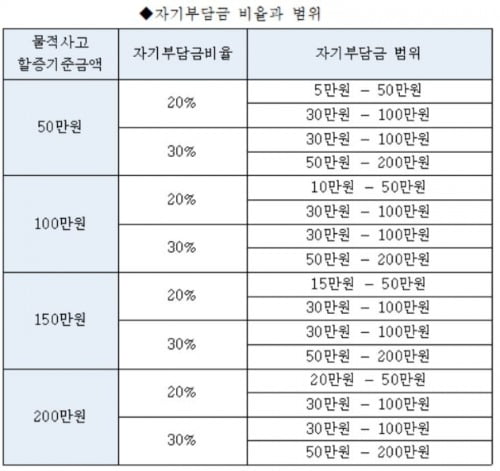

자기부담금은 2011년 2월 20일까지는 0, 5만원, 10만원, 20만원, 30만원, 50만원 중 선택할 수 있도록 했습니다. 차량손해액과는 상관없이 일정한 금액만 부담하는 정액제(定額制)였습니다. 그러나 이후부터 계약자가 자동차보험 가입 시 자기차량손해액을 20%와 30% 중에서 선택하고 최저 자기부담금을 정하도록 변경됐습니다. 이는 정률제(定律制)라고 합니다. 모든 손해보험회사에서 일률적으로 적용되고 부담금의 구간도 정해져 있습니다.

일반적으로 자동차보험을 가입 시 대다수가 선택하는 자기부담금의 범위는 물적할증기준 금액은 200만원, 본인부담금은 20%입니다. 자기부담금의 범위구간은 20만~ 50만원으로 선택해 가입을 합니다.

자기차량손해에서 자기부담금의 결정은 대다수가 선택하는 자기부담금의 범위 물적할증기준금액 200만원, 본인부담금은 20%, 자기부담금범위구간 20만~50만원 기준으로 본인부담금을 계산하는 방법은 다음과 같습니다. '실제 자기차량손해액 * 20% = 본인부담금'입니다.

본인부담금이 결정되는 경우의 수는 △산출된 본인부담금이 자기부담금 범위 안에 포함이 되는 경우 △산출된 본인부담금이 자기부담금 범위 중 최소 부담금보다 더 낮은 경우 △산출된 본인부담금이 자기부담금 범위 중 최대 부담금보다 더 초과하는 경우 등 3가지가 있습니다.

우선 산출된 본인부담금이 자기부담금 범위 안에 포함이 되는 경우입니다. 차량손해액이 120만원 발생하여 자기차량손해담보에 청구하는 경우 자기부담금은 '120만원 * 20% = 24만원'이 됩니다. 이때, 24만원은 자기부담금 범위구간인 20만~50만원 사이에 속해 있습니다. 이 사고로 본인이 부담해야 하는 자기부담금은 24만원입니다. 보험회사에서 보상하는 금액은 피해액에서 자기부담금 24만원을 제외합니다. '120만원 - 24만원 = 96만원'이 나옵니다.

세번 째로는 산출된 본인부담금이 자기부담금 범위 중 최대 부담금을 초과하는 경우입니다. 차량 손해액이 500만원이 발생해 자기차량손해담보에 청구하는 경우 자기부담금은 '500만원 * 20% = 100만원'입니다. 이 때 본인부담금은 100만원으로 계산되는데 자기부담금 범위구간은 20만원에서 최대 50만원 사이입니다. 최대 부담금은 50만원까지이므로 이 사고로 본인이 부담해야 하는 자기부담금은 50만원입니다. 보험회사에서 보상하는 금액은 피해액에서 자기부담금을 제외한 '500만원 - 50만원 = 450만원'입니다.

사고로 인해 본인 소유의 차량에 사고발생 시 자기차량손해에 담보를 청구하는 경우가 있습니다. 이 경우 실제 피해액보다 본인이 사고처리에 따른 사고부담금이 오히려 더 큰 경우가 발생할 수 있습니다. 따라서 반드시 자동차보험 담당설계사에게 문의해 수리비의 현금처리와 보험처리의 실익을 반드시 꼼꼼하게 따져보고 이를 결정하는 지혜가 필요합니다.

답변= 차동심 (사)교통사고조사학회 이사

정리=김하나 한경닷컴 기자 hana@hankyung.com

![[보험 법률방] 태어날 때는 괜찮았는데 '선천성 질환'이라니요?](https://img.hankyung.com/photo/201907/99.20128970.3.jpg)

![[보험 법률방] 차에서 자다가 발생한 사망사고, 자동차 사고인가요?](https://img.hankyung.com/photo/201907/99.20084116.3.jpg)

![[보험 법률방] 아버지가 심장마비로 돌아가셨는데, 진단비 지급을 거절당했습니다](https://img.hankyung.com/photo/201907/99.20034133.3.jpg)