다시 달리는 현대·기아車 '주목'…車부품업체 현대모비스도 '관심'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성전자 등에 반도체 장비 공급

원익IPS·이녹스첨단소재 '찜'

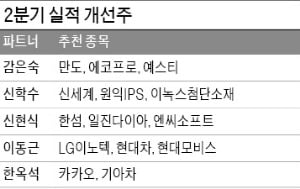

미·중 무역분쟁, 일본의 반도체·디스플레이 수출규제 등의 여파로 외부 환경도 녹록지 않다. 한국경제TV 전문가인 신학수 파트너는 “해결 방법을 찾기 어려운 무역분쟁을 견뎌낼 종목은 내재가치와 영업이익이 증가하는 종목”이라며 “실적이 개선되는 기업 중 외부 요인으로 일시적 조정을 받은 곳을 찾아 저가 매수할 만하다”고 말했다.

되살아나는 자동차株

전문가들은 “업종 대표기업인 현대자동차와 기아자동차에 대한 투자 비중을 높일 필요가 있다”고 조언했다. 기아차의 2분기 영업이익은 5336억원으로 시장 기대치를 크게 웃돌았다. 텔루라이드, 쏘울 등 신차가 미국 시장에서 인기를 얻었고, 달러 강세에 따른 환율 효과도 긍정적으로 작용했다.

권순우 SK증권 연구원은 “하반기에도 긍정적인 환율 환경과 북미부문의 수익성 개선이 지속될 것”이라고 전망했다. 한국경제TV 전문가인 한옥석 파트너는 “친환경차 판매가 늘어나는 것에 주목할 만하다”고 했다.

이동근 한국경제TV 파트너는 현대차를 추천했다. 스포츠유틸리티차량(SUV)인 팰리세이드가 인기를 얻는 가운데 기아차와 마찬가지로 환율 효과가 긍정적으로 작용했다. 현대차의 2분기 영업이익은 1조2377억원으로 실적 발표 전 컨센서스를 7% 웃돌았다.

자동차 부품 업체인 현대모비스의 성장세에도 주목할 만하다는 평가다. 완성차 판매 증가로 영업이익이 늘고 있기 때문이다. 2분기 영업이익은 6272억원으로 전년 동기 대비 18.1% 증가했다. 이동근 파트너는 “향후 전기차 시장의 성장성과 북미시장의 호조세를 감안할 때 조정받을 때 저가 매수를 고려할 만하다”고 조언했다.

IT 장비주도 주목

삼성전자에 핵심장비를 공급하는 원익IPS는 지난해 4분기를 바닥으로 실적이 개선되고 있다. 도현우 NH투자증권 연구원은 “2분기 영업이익은 전분기 대비 200% 이상 늘어나며 회복되기 시작할 것”이라며 “삼성전자의 92단 3D 낸드플래시 공정 전환과 중국에 팔리는 디스플레이용 장비 매출이 늘고 있다”고 설명했다.

이녹스첨단소재는 반도체 패키지와 디스플레이에 쓰이는 소재를 공급한다. 2분기부터 갤럭시노트에 쓰이는 필름 매출이 늘면서 실적이 빠르게 개선되고 있다. 김현수 하나금융투자 연구원은 “하반기에는 애플 신제품 출시, 연말엔 삼성 갤럭시 S11으로의 물량 공급 시작이란 호재가 있다”고 말했다.

전문가들은 지난해보다 실적이 개선됐으면서 최근 컨센서스(증권사 추정치 평균)가 꾸준히 올라가고 있는 종목에 특히 관심을 가질 만하다고 했다. LG이노텍(1개월 전 대비 컨센서스 증가율 391.3%), 한국가스공사(114.3%), CJ CGV(25.2%), 동국제강(19.0%), 효성(16.7%) 등이 꼽힌다. 신현식 파트너는 “흑자전환, 실적 개선이 기대되는 업종이나 기업을 찾아 실적 발표 전에 주식을 매수하는 전략이 필요하다”고 조언했다.

강영연 기자 yykang@hankyung.com

-

1

지난 4일 일본이 반도체 소재 등 3개 품목에 대한 수출규제 조치를 발표한 이후 삼성전자와 SK하이닉스는 비상경영 체제에 들어갔다. 관세청에 따르면 7월 1∼20일 반도체 수출액은 44억8700만달러로 작년 ...

-

2

유럽 중앙은행이 대규모 경기 부양을 예고하고 나섰다. 금리를 동결하면서 지금보다 낮은 수준의 금리를 내년 상반기까지 만들 수 있다고 밝혔다. 사실상 금리를 인하하겠다는 예고에 가까웠다. 2012년 마리오 드라기 총재...

-

3

위험천만 뇌혈관 질환, 나와 가족 위해 생명보험은 필수!

국내 사망원인 3위, 뇌혈관 질환 통계청에서 매년 발표하는 사망원인 통계에 따르면 국내 인구의 사망원인 중 3위가 뇌혈관 질환인 것으로 나타났다. 뇌혈관 질환은 뇌의 일부분에 혈액을 공급하고 있는 혈관이 막히거나(뇌...