나이 상관없이 뇌경색·뇌출혈 발생

의료비는 7~10% 수준 급등

국가도 국민 부담완화 위해 노력

국내 사망원인 3위, 뇌혈관 질환

통계청에서 매년 발표하는 사망원인 통계에 따르면 국내 인구의 사망원인 중 3위가 뇌혈관 질환인 것으로 나타났다. 뇌혈관 질환은 뇌의 일부분에 혈액을 공급하고 있는 혈관이 막히거나(뇌경색) 터짐(뇌출혈)으로써 그 부분 뇌가 손상돼 나타나는 신경학적 증상을 의미한다. 뇌혈관 질환은 뇌졸중과 같은 말이며, 우리나라에선 흔히 ‘중풍’이라는 말로도 불린다.

뇌혈관 질환으로 인한 사망은 연령대별로 40~50대에서는 5위, 60~70대에서 3위, 80대 이상에서는 4위를 차지하고, 특히 20대에서도 사망원인 5위를 차지하는 등 젊은 연령층에서도 뇌혈관 질환으로 사망하는 경우가 많이 발생하고 있다.

빠르게 증가하는 뇌혈관 질환 의료비

국내 뇌혈관 질환 환자 수는 소폭의 증가 양상을 보이지만, 치료를 위한 입·내원 일수와 진료비용은 상대적으로 큰 폭의 증가 추세를 보이고 있다. 뇌혈관 질환으로 인한 진료비는 지난 5년 동안 약 29.6% 증가했고, 최근 2년간 각각 7.8%, 9.7% 증가했다. 환자의 구성 연령대를 살펴보면 2015년 기준 진료인원의 약 80%가 60대 이상의 고연령층에 몰려있어, 해당 시기에 뇌혈관 질환 의료비 발생에 대비할 필요가 있다.

보건복지부에서도 2017년 8월 ‘건강보험 보장성 강화 대책’의 일환으로 뇌혈관 질환으로 인한 국민 부담 완화를 위해 노력하고 있다. 각종 뇌혈관 질환에 대한 수술, 치료재료에 대한 건강보험 혜택을 점진적으로 확대하고 있다. 하지만 현재 건강보험의 경제적 수혜가 뇌혈관 질환 치료(급여항목)에 집중돼 있어 사망, 반신불수 등으로 인한 소득상실, 후유장애로 인한 재활, 간병상태 등 장기치료(비급여항목 포함)에 대해서는 별도의 경제적 준비가 필요하다.

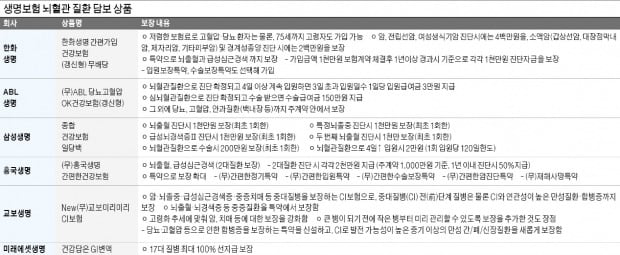

민영 생명보험을 통한 대비 필요성

민영 생명보험 가입 시 국가 건강보험의 지원 외에 추가로 진단비, 수술비, 입원비, 생활자금 등 보험금을 정액(定額)으로 받아 긴급 치료비용, 소득보완, 장기 치료간병자금, 가족 생활비 등으로 활용 가능하다. 생명보험업계에서는 뇌혈관 질환을 집중 케어하는 특화상품 외에도 건강보험, CI·GI보험, 종신·정기보험 등 다양한 상품을 통해 해당 위험을 담보하고 있다.