문재인 케어에 발목 잡혀…'재산 건보료' 아우성에도 보험료 개편은 시늉만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

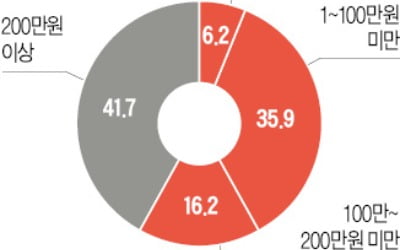

이런 점을 감안해 정부는 지난해 7월 건보료 부과체계 개편을 단행했다. 이로 인해 67%이던 지역가입자의 ‘재산 건보료’ 비중이 47%까지 낮아졌다는 게 정부 설명이지만 여전히 불만의 목소리가 높다. 재산 과세표준 5억9700만원 이상인 지역가입자는 보험료를 더 내게 된 데다 올해 주택 공시가격이 크게 오르면서 보험료가 되레 인상된 가구가 많아서다.

“재산 건보료 비중을 더 과감하게 낮추지 않으면 국민적인 불만이 갈수록 커질 것”이라는 게 전문가들의 판단이다. 자영업 경기가 최악으로 치달으면서 건보료조차 내기 힘든 지역가입자가 늘었고, 은퇴한 베이비붐 세대가 대거 지역가입자로 편입되면서 직장가입자와의 형평성 문제에 대한 국민적 관심이 높아졌기 때문이다.

하지만 정부는 2022년까지 지역가입자 재산 건보료 비중을 41%로 낮추겠다는 기존 계획만 고수하고 있다. 연간 3조~4조원가량에 달하는 지역가입자 재산 건보료를 깎아주면 건강보험 재정 악화가 가속화될 것이라는 우려에서다. 보건복지부 관계자는 “지역가입자의 불만은 이해하지만 재정 문제가 발목을 잡고 있다”고 말했다.

전문가들은 “재산 건보료 개편이 더 어려워진 데에는 건강보험 보장성 강화 대책(문재인 케어) 영향이 컸다”고 지적했다. 건강보험은 올 1분기 3946억원의 적자를 냈다. 지난해 연간 적자(1778억원)의 두 배가 넘는 적자폭이다. 건강보험이 적용되지 않던 비급여 진료에서 미용 성형 등을 제외한 대부분이 문재인 케어 시행 이후 급여화하면서 재정지출이 늘어난 탓이다.

국책연구기관의 한 선임연구위원은 “모든 비급여를 건강보험으로 보장한다는 건 비현실적인 계획”이라며 “여기 들어가는 막대한 재정을 지역가입자의 희생으로 충당한다는 건 형평성에도 맞지 않는다”고 꼬집었다. 그는 “국민에게 꼭 필요한 의료서비스 위주로 건보를 확대하고 지역가입자의 재산보험료를 합리화하는 정책도 함께 펼쳐야 한다”고 조언했다.

성수영 기자 syoung@hankyung.com

-

1

부산에서 직원 한 명을 두고 편의점을 운영하는 A씨는 요새 한 달 수입이 평균 30만원 정도다. 생활비가 부족해 적금도 깼다. 하지만 A씨는 건강보험공단에 월소득 170만원에 해당하는 12만원의 건강보험료를 낸다. ...

-

2

"건보료 실제 소득만큼만 내게 해달라" 편의점주들의 절규

“정부가 선의로 시행한다는 정책들이 우리 같은 자영업자에겐 큰 고통이 되고 있습니다.” 충남 천안에서 편의점 세 곳을 운영하는 김모씨는 28일 한국경제신문과의 전화인터뷰에서 “편의점 ...

-

3

은퇴·실직자 '임의계속가입' 활용하면 '건보료 폭탄' 피한다

직장가입자 3년간 유지하며 건보료 50%만 부담 5월 현재 피부양자 포함해 44만2천791명 혜택 퇴직하거나 실직해 소득이 줄었는데도 건강보험료가 많이 나와서 한숨짓는 은퇴·실직자는 은퇴·실...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)