"LG전자, 연말까지 상고하저 실적 흐름 예상"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김록호 하나금융투자 연구원은 LG전자의 3분기 매출액과 영업이익을 각각 15조80006억원, 5917억원으로 전망했다.

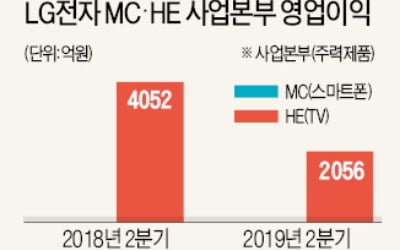

김 연구원은 "홈엔터테인먼트(HE)부문은 전분기 대비 유기발광다이오드(OLED) TV 출하량 증가와 65인치 이상 프리미엄 TV 판매 확대로 전분기 수준의 이익률은 가능할 것으로 판단된다"며 "MC부문은 전분기 일회성비용을 감안하면 전분기 대비 적자 축소가 가능할 것"이라고 말했다.

이어 그는 "비즈니스 솔루션(BS)부문은 태양광모듈 호조가 유지되고 인포메이션디스플레이에서 2분기 선행투자 비용이 없어지며 전분기대비 증익으로 추정한다"며 "다만 생활가전(H&A)부문이 에어컨과 건조기의 비수기 진입으로 전분기대비 감익이 불가피해 전사 기준 영업이익은 예년처럼 상고하저로 전망한다"고 덧붙였다.

앞서 발표된 LG전자의 2분기 실적에 대해 김 연구원은 자사 추정치대비 H&A부문이 양호했고 스마트폰(MC)부문이 부진했다고 평가했다.

김 연구원은 "H&A 부문은 글로벌 대부분의 지역에서도 프리미엄 제품 중심으로 판매가 양호해 영업이익 7175억원 기록하며 2분기 기준 역대 최고치를 갱신했다"며 "MC부문은 V50 출시에 따른 프로모션 비용과 공장 이전에 따른 비용 등이 반영돼 영업손실 3130억원을 기록해 기존 추정치대비 1000억원 가까이 적자가 확대됐다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

LG전자가 ‘세계 1위 가전회사’에 등극했다. 올 상반기 생활가전사업(TV 제외)에서 매출과 영업이익이 세계 최대 업체인 미국 월풀을 제쳤다. 지난해 월풀의 청원으로 발동된 미국 정부의 세탁기 ...

-

2

LG, 스마트폰은 적자행진 계속…믿었던 TV도 경쟁심화로 '고전'

가전 부문과 달리 LG전자의 TV와 스마트폰 실적은 부진했다. 경쟁이 치열해져 마케팅비가 급증한 영향이 컸다. LG전자는 스마트폰 사업은 신(新)모델 출시, TV 부문은 효율적 비용 집행 등으로 올 3분기 실적 개선...

-

3

[컨콜]LG전자, 9월부터 베트남 생산공장 본격 가동…"연간 1000억 절감"

LG전자가 오는 9월부터 베트남 스마트폰 생산 공장을 본격 가동한다. 연간 500억원에서 많게는 1000억원의 비용을 절감할 수 있을 것으로 전망했다. 적자를 지속 중인 스마트폰 사업부도 하반기에는 생산 재편, 북미...

![[컨콜]LG전자, 9월부터 베트남 생산공장 본격 가동…"연간 1000억 절감"](https://img.hankyung.com/photo/201907/ZK.20206414.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)