연금수령시 소득계층간 '빈익빈부익부'…"공적연금 강화해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민연금 등 공적연금을 강화하지 않은 상태에서는 퇴직연금·개인연금 등 사적 연금이 아무리 발전해도 저소득층의 노후소득보장 수준은 개선되지 않고 고소득층과의 소득 격차와 불평등만 가중될 것이라는 분석 결과가 나왔다.

국민연금연구원 성혜영 부연구위원은 2일 '근로자의 소득수준별 퇴직·개인연금 가입현황과 시사점' 보고서에서 2017년 통계청 퇴직연금 통계데이터와 한국조세재정연구원의 재정패널데이터를 활용해 국민연금 사업장 가입자의 소득수준에 따른 퇴직연금과 개인연금 가입 비율을 분석한 결과 이같이 드러났다고 밝혔다.

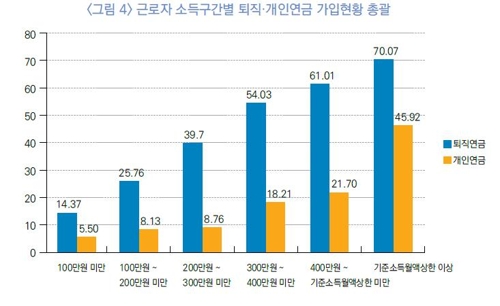

분석 결과 국민연금 가입자의 소득수준이 높을수록 퇴직연금과 개인연금 가입 비율이 높은 것으로 나타났다.

국민연금 보험료 산정기준인 '기준소득월액 상한액'(해마다 가입자 3년간 평균소득 상승률에 연동해 조정되며 2019년 7월 현재는 월 486만원) 이상 고소득자의 경우 70.07%가 퇴직연금에, 45.9%가 개인연금에 각각 가입했다.

하지만, 100만원 미만 저소득자의 퇴직연금 가입 비율은 14.37%, 개인연금 가입 비율은 5.5%에 불과했다.

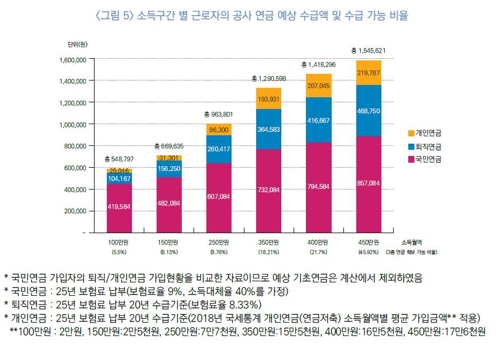

또 노후에 숨질 때까지 평생 받을 수 있는 예상 연금 총액도 소득수준에 따라 차이가 컸다.

국민연금, 퇴직연금, 개인연금을 모두 25년씩 가입한 경우 월 450만원 고소득자가 사망 때까지 매달 타는 노후 예상 연금총액은 155만원가량에 달했다.

그러나 저소득계층이 기초연금을 수급하지 않는다고 가정 할 때 월 100만원 미만 저소득자는 노후 예상 연금총액이 월 55만원, 월 150만원 소득자는 월 67만원, 250만원 소득자는 월 96만원가량에 그쳤다.

성 부연구위원은 "소득이 높은 계층의 경우 퇴직연금과 개인연금을 활용해 충분한 노후소득을 확보할 여지가 있으나 저소득층은 그렇지 않은 현실에서 사적 연금 활성화로 적정 노후소득을 보장하는 데는 한계가 있다"며 "사적 연금 활성화는 공적 연금제도 강화와 병행해서 추진해야 노후소득 양극화를 해소할 수 있을 것"이라고 강조했다.

-

1

"국민연금, 日전범기업에 최근 5년간 5조6천600억원 투자"

평화당 김광수 의원 국민연금공단 자료 분석 결과 일본 전범기업 강제노역에 대한 대법원의 배상 판결에 반발해 일본 정부가 경제보복에 나서면서 국내에서 일본 제품 불매운동이 불붙고 있는 가운데 국민연금이 최근 5년간 일...

-

2

국민연금 기금운용본부가 총 1조원을 출자할 국내 사모투자 위탁운용사를 선정했다. 4000억원은 디스트레스드(부실) 자산, 특수 상황 등에 투자하는 펀드에 출자한다. 그동안 대형 연기금이 꺼리던 구조조정 투자에 국민연...

-

3

실업자가 늘어나면서 실업 기간에 정부가 국민연금 보험료를 지원해주는 ‘실업크레딧’ 지원 인원도 증가하고 있다. 21일 국민연금공단에 따르면 올해 1~4월 누적 실업크레딧 지원 인원(중복인원 제외...