“매출 늘어도 경쟁 심화”…식품株들 신저가 속출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

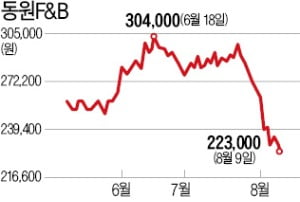

동원F&B 이달만 16.3% 하락

동원F&B도 2분기 실적 공시 이후 연일 하락하며 1년 내 최저가인 22만3000원까지 떨어졌다. 이달에만 16.3% 하락했다. 아직 실적을 발표하지 않은 오뚜기, 대상 등 다른 식품주도 연일 저점을 경신하고 있다.

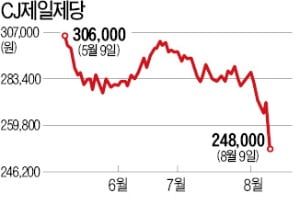

2분기 실적 발표 직후 9개 증권사가 CJ제일제당의 목표 주가를 내렸다. 이경주 한국투자증권 연구원은 “국내외 판매 호조로 매출은 늘었지만 공격적인 마케팅과 인건비 증가 등으로 영업이익이 부진했다”며 “가공식품 부문의 실적 악화를 반영해 목표 주가를 낮췄다”고 말했다.

CJ제일제당의 실적 개선이 본격화될 때까지는 비교적 긴 시간이 필요할 것이란 전망이 나온다. 지난해 인수한 미국 가공식품 기업 슈완스와의 합병 효과가 나타날 때까지도 시간이 필요하다는 분석이다. 김정욱 메리츠종금증권 연구원은 “최근 대형마트의 영업환경 악화로 식품 제조업체들의 부담도 커졌다”며 “본격적인 실적 개선은 4분기 이후부터 나타날 가능성이 높다”고 말했다.

일각에선 “올해 사상 최대 영업이익을 달성할 것으로 예상되는 동원F&B의 최근 하락은 과도하다”는 의견이 나온다. 수익성이 높은 조미소스 사업 등이 꾸준한 성장세를 보이는 데다 최근 실적 둔화는 비수기 영향이라는 분석이다.

심은주 하나금융투자 연구원은 “동원F&B는 일회성 비용과 중장기 성장을 위한 광고판촉 비용이 반영되면서 2분기 실적이 예상보다 나빴다”며 “성수기인 3분기에 사상 최대 영업이익이 전망되는 만큼 주가 급락을 저가 매수 기회로 삼을 필요가 있다”고 설명했다.

김기만 기자 mgk@hankyung.com

-

1

"CJ제일제당, 2분기 실적 예상치 하회…본업 회복속도 느릴 전망"-하나

하나금융투자는 9일 CJ제일제당에 대해 2분기 실적이 시장 예상치를 하회했고, 본업 실적 회복 속도가 다소 느릴 것으로 전망했다. 투자의견 '매수'와 목표주가 37만원을 유지했다. 심은주 연구원은 "C...

-

2

CJ제일제당, 2분기 간편식·美슈완스 덕에 외형 성장…이익은 감소

CJ제일제당이 올해 2분기 가정간편식(HMR) 호조와 바이오 매출 확대 등에 힘입어 외형성장을 달성했다. 특히 가공식품의 해외 매출 비중이 처음으로 절반을 넘어섰다. 미국 2위 냉동식품 업체 슈완스사 편입이 긍정적으...

-

3

CJ제일제당이 40세 이후 중장년층을 위한 건강기능식품 전문 브랜드 ‘리턴업’(사진)을 출시했다. 리턴업은 신체 변화를 급격하게 느끼며 건강한 노년을 준비해야 하는 40~60대를 겨냥해 각 연령...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)