5월부터 조정이 이어진 통신주들이 2분기에 가입자당 평균매출(ARPU) 반등에 성공하면서 하반기 상승세에 대한 기대를 키우고 있다. 감소일로였던 ARPU가 증가세로 돌아선 시점은 증권업계가 예상했던 것보다 이르다.

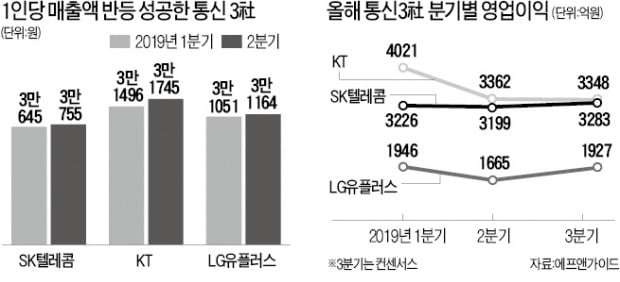

12일 증권업계에 따르면 LG유플러스는 지난 9일 있었던 2분기 실적발표에서 ARPU가 3만1164원으로 전분기보다 증가했다고 밝혔다. LG유플러스의 ARPU가 증가세로 전환한 것은 8분기 만이다. 가입자 1인당 평균 매출을 나타내는 ARPU는 통신사들의 실적을 평가하는 대표적 지표로 꼽힌다.

SK텔레콤도 2분기 ARPU가 3만755원을 나타내 7분기 만에 반등에 성공했다. 증권가에선 SK텔레콤의 ARPU 반전 시점을 3분기로 예상했다. KT의 ARPU도 전분기보다 증가한 3만1745원을 나타냈다.

통신 3사 ARPU가 일제히 반등한 것은 가격이 비싼 5세대(5G) 이동통신 가입자가 늘어난 데 따른 것이다. “과거 3G에서 4G로 전환되던 시기에도 이와 비슷한 흐름이 나타났다”는 게 전문가들의 설명이다.

안재민 NH투자증권 연구원은 “SK텔레콤은 3분기에 갤럭시노트10 등 다수의 5G 통신수단이 등장하면서 무선 매출이 크게 증가할 것”이라며 “하반기에 주가가 본격 상승세를 탈 전망”이라고 말했다. 김홍식 하나금융투자 연구원은 “통신주는 과거에도 ARPU가 증가세로 전환한 뒤 주가가 크게 올랐다”며 “지금이 적극적으로 매수에 나서야 할 때”라고 말했다.

다만 “5G 서비스 본격화에 따른 비용 증가는 여전히 부담스럽다”는 지적도 있다. 통신기업들은 국제회계기준(IFRS)에 따라 마케팅 비용 일부를 자산으로 인식 후 2년에 걸쳐 상각처리해야 한다. 성준원 신한금융투자 연구원은 “KT의 경우 ARPU가 돌아서긴 했으나 비용 증가로 2021년은 돼야 2017년 수준의 영업이익을 올릴 수 있을 것”이라고 내다봤다.

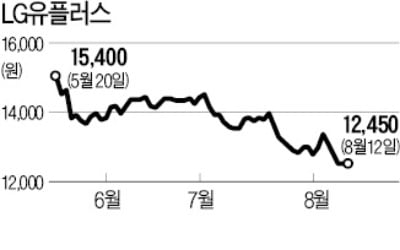

주가가 조정을 받으면서 통신주들의 밸류에이션(실적 대비 주가수준) 매력은 커졌다. 하반기 들어 12일까지 SK텔레콤, KT, LG유플러스의 하락률은 각각 6.94%, 5.58%, 14.13%다.

금융정보업체 에프앤가이드에 따르면 지난 11일 기준 LG유플러스의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 9.7배로 3개월 전(12.1배)에 비해 낮아졌다. SK텔레콤과 KT의 12개월 선행 PER은 각각 12.0배, 8.8배다.

이에 따라 기관투자가들이 본격적인 반등에 대비해 통신주 투자 확대에 나서고 있다. 기관은 이달 들어 SK텔레콤과 LG유플러스를 각각 880억원과 114억원어치 순매수했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)