"메리츠화재, 채권 매각 통해 달성한 호실적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이병건 연구원은 "2분기 메리츠화재는 지난해 같은 기간보다 2.1% 상승한 703억원의 순이익을 기록했다"며 "장기위험손해율과 자동차보험손해율이 크게 늘었고 신계약 체결비용 증가로 사업비율이 상승한 가운데 투자이익률이 5.3%로 높게 나온 것이 시장 기대치를 웃돈 요인"이라고 설명했다.

이어 "대출관련자산 수익율은 6%로 최근 추세 대비 다소 하락했지만 채권자산이익률은 6.6%로 최근 추세치인 3% 중반보다 상승한 것은 물론 1분기 5.0%보다 높았다"며 "지난해 채권자산 평균 수익률이 3.5%임을 감안하면 채권 매각을 통해 이번 분기에만 870억원의 이익이 추가로 발생했다"고 분석했다.

이병건 연구원은 "경쟁사의 10% 수준보다 월등히 높은 20% 수준의 위험보험료 증가에도 불구하고 타사들과 비슷한 위험손해율 추이를 보이고 있어 위험손해율에 대한 불안은 여전하다"며 "채권평가이익의 적극적 실현은 미래이익을 먼저 실현하는 것에 지나지 않고 보유하고 있는 이원을 하락시킨다는 점에서 주의가 필요할 것"이라고 지적했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

-

1

“메리츠화재는 원래 그랬고, 삼성화재가 이렇게 세게 나오는 건 처음 보네요.”요즘 손해보험업계의 화제는 삼성화재와 메리츠화재가 벌이는 ‘영업 전쟁’이다. 손해보험시장의 격전...

-

2

▶성숙영씨 별세, 이경무(서울대학교 교수)·범진(메리츠화재 부사장)·문희(KB데이터시스템 수석)·경희씨 모친상=18일, 삼성서울병원 장례식장 17호, 발인 2019년 7월 20일...

-

3

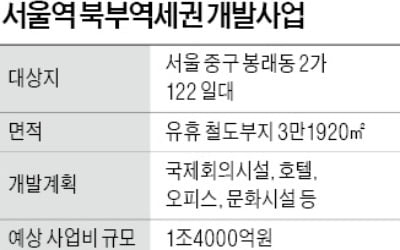

금산분리 규제에…메리츠금융, 1.4兆 부동산 투자 '불발'

메리츠금융그룹이 야심차게 추진하던 1조4000억원 규모 서울역 북부역세권 개발사업 참여가 ‘금산분리(금융자본과 산업자본의 분리) 규제’에 가로막혀 불발됐다. 업계에서는 “부동산 개발사...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)