최근 편의점 계산대에선 소비자가 결제액을 5000원 단위로 채우기 위해 물건을 하나 더 고르거나, 친구에게 결제를 몰아주는 등의 풍경이 벌어지고 있다. 핀테크(금융기술) 업체 토스가 ‘토스 체크카드’를 전국 편의점에서 사용하면 결제액 5000원마다 500원을 돌려주고 있기 때문이다.

네이버페이·카카오페이·페이코 등 지급결제 핀테크 업체들이 결제·충전 시 캐시백을 해 주고, 특정 가맹점에서 할인해 주는 등의 ‘출혈 마케팅’을 벌이고 있다. 플랫폼 소비자를 확보하려는 의도다. 핀테크 업체들을 바라보는 카드사들 시선은 곱지 않다. 비슷한 사업인데도 핀테크 업체보다 규제 강도는 세고, 정책 지원은 적다는 불만이다.

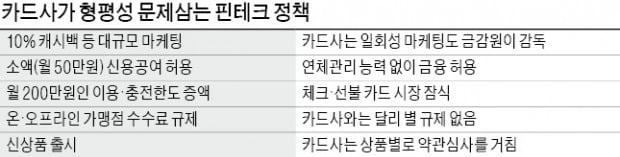

대표적인 게 결제·송금 서비스를 이용하는 모든 소비자에게 돈을 주는 ‘현금 마케팅’이다. 카드사는 불가능한 서비스다. 선불전자지급업자인 핀테크 업체를 관할하는 전자금융법에는 현금 이벤트를 감독하거나 처벌할 수 있는 근거가 없다는 게 금융감독원 설명이다.

최근 핀테크 업체들은 특정 가맹점에서 결제하면 수십%를 깎아주는 이벤트를 종종 한다. 인터넷 커뮤니티에는 핀테크 업체가 충전 시 제공하는 ‘웃돈’과 할인을 중복으로 받아 가장 싼값에 물건 사는 방법을 안내하는 게시물이 속속 올라온다. 하지만 카드사가 특정 가맹점에 평균 이상의 할인과 무이자 할부를 제시하면 금감원으로부터 ‘자제 권유’를 받는다. ‘고비용 일회성 마케팅’에 해당하기 때문이다.

카드사는 신상품을 출시할 때 상품에 담은 혜택에 대해 금감원의 약관 심사를 거친다. 기획했던 혜택은 금감원과의 협의 과정에서 축소된다. 한 번 혜택을 만들면 줄이기 쉽지 않다. 소비자 민원을 우려한 여신전문금융법 규정 때문이다. 카드업계 관계자는 “핀테크 업체들은 월별로 유연하게 대응하고 있지만, 카드사는 일일이 당국 승인을 받아야 해 경쟁이 어려운 구조”라고 설명했다.

금융위원회는 지난 2월 간편결제 활성화 방안을 발표하면서 핀테크 업체들에 소액 신용거래를 허용하고, 200만원인 1회 결제 및 충전 한도를 늘려주겠다고 했다. 카드사는 핀테크 업체들이 연체가 발생했을 때 관리할 능력을 갖추지 못했고, 기존 체크·선불카드 시장만 잠식될 것이라고 우려한다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)