"휴젤, 하반기부터 성장국면 돌입"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

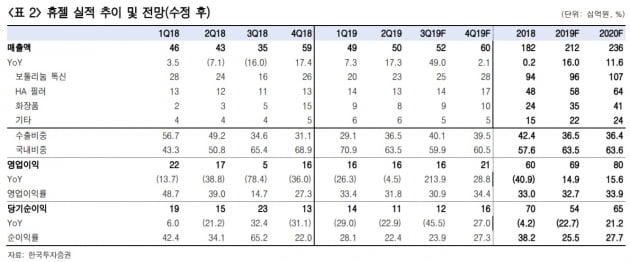

휴젤은 전날 올 2분기 실적을 발표했다. 매출은 시장 예상치에 부합했으나 영업이익은 14% 밑돌았다. 진홍국 연구원은 "영업이익이 다소 부진했던 이유는 화장품 사업의 수익성 하락, 톡신 및 필러의 단가 하락에 따른 원가율 상승 등으로 추정된다"며 "톡신의 경우 국내 매출은 22% 늘었으나, 수출은 유통망 정리 여파로 33% 감소했다"고 말했다.

국내 업체들의 톡신 수출은 지난해 3분기부터 급감했다. 그러나 지난달부터는 톡신 수출이 회복세를 나타내고 있어 우호적인 영업환경이 조성되고 있다는 진단이다. 이에 따라 휴젤은 전년의 기저 효과를 기반으로 3분기부터는 영업이익이 다시 증가세를 보일 것으로 예상했다.

진 연구원은 "휴젤은 올해 실적 전망으로 매출 증가율은 기존의 15%를 유지했지만, 영업이익 증가율은 10~15%로 낮춰 아쉽다"며 "올해는 큰 폭의 이익 증가를 보여주기 어려울 것"이라고 했다. 중국이나 미국 등 해외 진출이 가시화될 경우 주가 재평가를 기대했다.

-

1

코스맥스, 'K뷰티'로 러시아 공략…최대 화장품 유통채널 레뚜알에 42개 품목 수출

글로벌 화장품 제조자개발생산(ODM) 전문업체인 코스맥스가 러시아 최대 화장품 유통채널 레뚜알에 자체 브랜드(PB) 제품을 수출한다고 13일 밝혔다. 이를 통해 세계에서 열 번째로 큰 러시아 화장품 시장을 본격 공략...

-

2

"하루 5분으로 시력 회복...비전테라피 디지털기기 세계 최초 개발"

“스마트폰의 일상화로 위협받고 있는 인류의 눈 건강을 개인에게 최적화된 디지털 시력 훈련 기기로 지키겠다.” 박성용 에덴룩스 대표(35)의 포부다. 시력 훈련으로 근시 등을 개선해주는 ...

-

3

'전문의약품 사용' 선언한 한의사協…의사-한의사 갈등 재점화

의사와 한의사 간 영역 다툼이 의료기기에서 전문의약품으로 옮아 붙었다. 한의원에서의 의료기기 사용을 반대하는 의사들에 맞서 한의사들이 병의원에서 주로 처방하는 전문의약품을 한방 진료에 사용하겠다고 선언하면서다.최혁용...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)