"셀트리온헬스케어, OPM 회복세 늦어져…목표가↓"-신영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

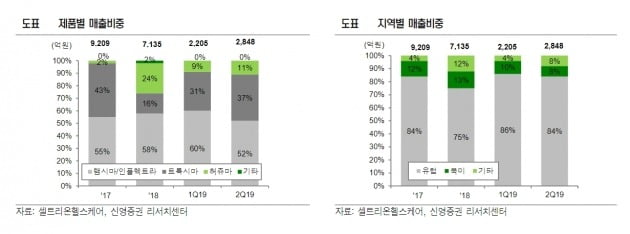

이 증권사 이명선 연구원은 “셀트리온헬스케어의 올 2분기 매출은 전년 동기 대비 55% 성장한 2848억원, 영업이익은 10% 증가한 93억원을 기록했다. 매출은 컨센서스(평균추정치)를 상회했고 영업익도 기대치에 부합했다”면서 “전체 제품이 고르게 성장한 가운데 상반기 베트남·싱가포르·이라크 등에서의 정부 입찰 성공으로 바이오 시밀러 시장 확대를 통한 매출과 수익성 향상에 기여했다”고 평가했다.

그는 “하반기에는 유통 파트너사와의 재협상 완료, 트룩시마 미국 출시 등으로 상반기보다 더 크게 성장할 것”이라며 셀트리온헬스케어의 2019년 연간 매출은 지난해보다 65% 늘어난 1조1770억원, 영업익은 흑자 전환하며 1092억원을 기록할 것으로 전망했다.

제품별로는 유럽 램시마의 경우 앞으로 출시할 램시마SC를 고려해 추가 가격조정 없이 점유율 확대에 주력하고 있다. 허쥬마는 오리지널사인 로슈의 허셉틴 가격 정책과 포스트 허셉틴인 퍼제타, 케사일라의 공격적 마케팅으로 시장 확대에 한계는 있으나 다른 바이오 시밀러 중 가장 높은 시장점유율을 확보했다. 트룩시마는 퍼스트 무버로 시장 위치를 유지 중이다.

이 연구원은 “셀트리온헬스케어는 하반기로 갈수록 실적이 개선될 것으로 예상되나 역성장한 2018년을 제외한 2014년 이후 OPM 20% 이상 수준을 회복하려면 상당한 시간이 소요될 것으로 보인다”고 내다봤다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

셀트리온헬스케어, 올해 상반기 영업익 187억…전년比 21% 감소

셀트리온헬스케어는 올 상반기 연결기준 영업이익이 187억원으로 전년 동기 대비 21% 감소했다고 13일 공시했다. 같은 기간 매출액은 5053억원으로 62% 증가했지만 당기순이익은 143억원으로 80% 줄었다. 강경...

-

2

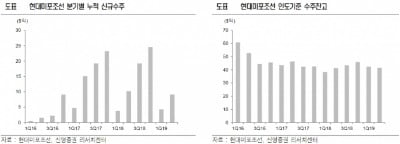

"현대미포조선, 호실적에도 수주잔고는 감소…목표가↓"-신영

신영증권은 26일 현대미포조선에 대해 “실적 호조를 보였으나 수주 잔고 감소를 감안해 조선 밸류에이션(기업가치)이 하향 조정됐다”며 목표주가를 기존 9만원에서 7만원으로 내렸다. 투자의견은 매수...

-

3

상속·증여 책임져주는 '최후의 집사'…"2년 만에 수탁액 25배로"

부산에서 전문직에 종사하던 A씨(41)는 지난해 말기 암 판정을 받았다. 남편과 사별하고 11살, 8살짜리 아이 둘을 혼자 키워온 그는 청천벽력 같은 소식에도 애들 걱정이 앞섰다. 아파트 두 채를 비롯한 10억원가량...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)