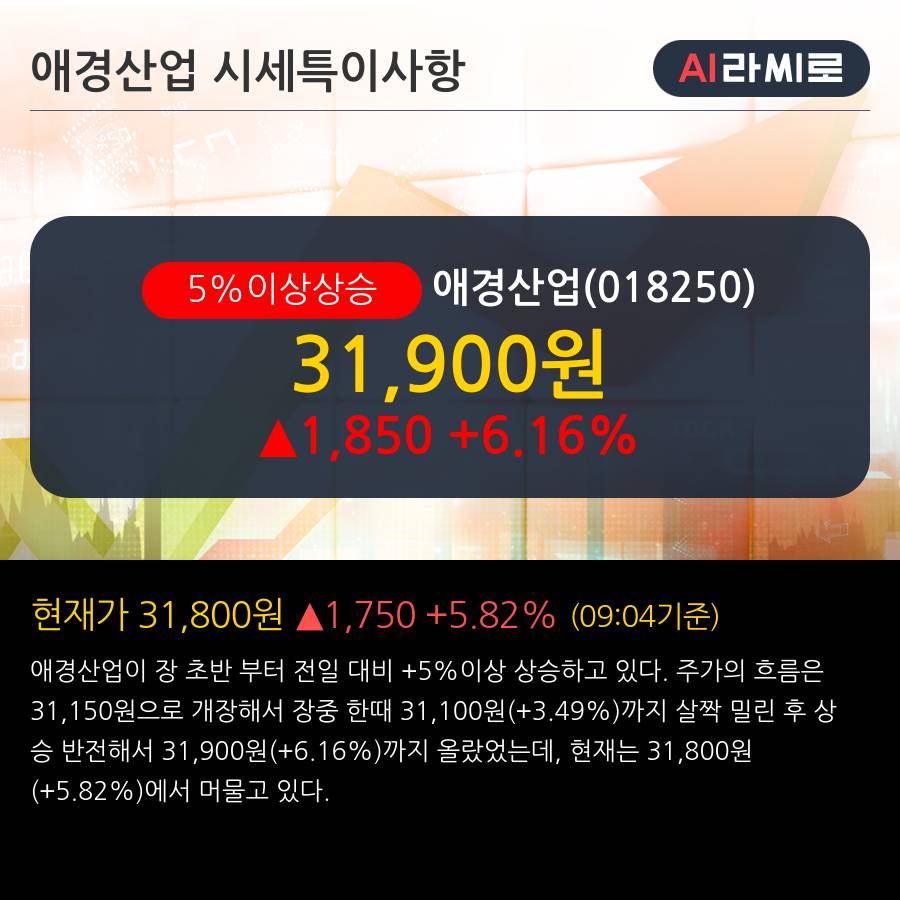

'애경산업' 5% 이상 상승, 우려가 현실로 - SK증권, BUY(유지)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 우려가 현실로 - SK증권, BUY(유지)

08월 09일 SK증권의 전영현 애널리스트는 애경산업에 대해 "- 2 분기 매출액 1,573 억원(YoY -9.7%), 영업이익 61 억원(YoY -71.5%) 기록- 컨센서스 영업이익 181 억원과 SK 추정 영업이익 150 억원을 크게 하회하는 쇼크 기록- 홈쇼핑, 수출, 면세점 등 화장품 전 채널 매출 역신장, 고정비 부담 증가로 수익성 악화- 생활용품 매출액은 YoY +8.5% 성장했으나, 신제품 출시 등으로 영업이익률은 축소"라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '34,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

K증시 '공포' 닥쳤는데…"코스피 반등할 것" 전망 나온 이유 [주간전망]

지난주 코스피지수는 2400선으로 주저앉았다. 특히 직전 거래일인 15일 장중 한때 지수가 2400선이 붕괴됐던 만큼 이번 주(11월18~22일) 지수가 2300선까지 밀려날지 투자자들 고심이 깊다. 다만 15일 장...

![K증시 '공포' 닥쳤는데…"코스피 반등할 것" 전망 나온 이유 [주간전망]](https://img.hankyung.com/photo/202411/ZA.38656825.3.jpg)

-

2

"트럼프 당선되고 초대박"…美 큰손들의 머니 무브 [맹진규의 글로벌 머니플로우]

※ ‘맹진규의 글로벌 머니플로우'는 맹진규 한국경제신문 기자가 매주 금요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더 ...

!["트럼프 당선되고 초대박"…美 큰손들의 머니 무브 [맹진규의 글로벌 머니플로우]](https://img.hankyung.com/photo/202411/ZA.38654908.3.jpg)

-

3

2000원 넘게 주고 샀는데…주가 1000원 폭락한 회사 가보니 [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 18년 3개월의 ‘전투개미’가 직접 상...

![2000원 넘게 주고 샀는데…주가 1000원 폭락한 회사 가보니 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202410/01.38621231.3.jpg)