프로그램매매 사전보고 폐지 '논란'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

vs "파생상품 활성화…제도 실익 없어"

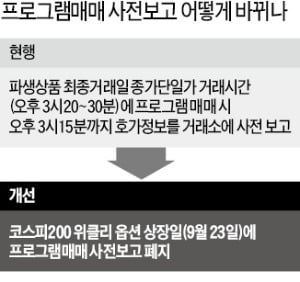

프로그램매매란 주가지수 선물과 현물 간 가격 차이를 이용해 컴퓨터 프로그램으로 여러 선물·현물 종목을 동시에 사고팔아 차익을 남기는 투자기법을 말한다. 장 막판 대규모로 프로그램매매가 이뤄질 경우 시장에 큰 충격을 줄 수 있다는 지적이 나오면서 선물·옵션시장 개설 초기인 1997년 4월 사전보고제가 도입됐다.

프로그램매매 사전보고제는 매월 파생상품 최종거래일(옵션만기일) 오후 3시20~30분간 종가단일가 거래시간에 적용된다. 이 시간대에 프로그램을 활용해 매매에 참여하려는 투자자는 오후 3시15분까지 종목명과 수량 등 호가정보를 거래소에 사전 보고해야 한다.

금융당국은 현재 종가단일가 거래 시 예상체결가격 정보가 제공되고 있고, 2014년 도입된 동적 변동성 완화장치 등 여러 시장 안정화 장치가 존재하고 있는 점 등을 들어 사전보고제를 유지할 실효성이 낮다고 판단했다. 올초 파생시장 발전방안을 마련하는 과정에서 업계 의견수렴 등을 거쳐 폐지로 가닥을 잡았다.

하지만 증권업계와 개인투자자 등을 중심으로 프로그램매매 사전보고 폐지에 반대하는 목소리가 점차 높아지고 있다. 이들은 우선 지금까지 많은 기관투자가와 개인들이 사전 보고된 프로그램매매 정보를 참고해 거래해왔다는 점을 근거로 든다.

한 증권사 관계자는 “만기가 도래한 선물·옵션 등 파생상품의 최종 가격은 오후 3시20~30분 거래공백 이후 오후 3시30분에 결정되는 현물 종가에 따라 결정된다”며 “이 시간 동안 시장 참여자들이 취할 수 있는 대응 방안이 전무한 상태에서 현물 종가를 예측할 근거로 제공되던 정보가 프로그램매매 사전보고 정보”라고 설명했다.

만약 사전보고제가 폐지될 경우 외국인 투자자들이 주도하는 프로그램매매로 시장 전반의 변동성이 커지면서 피해 사례가 속출할 것이란 주장도 있다. 2010년 11월 11일 옵션만기일 장 마감 직전 도이치증권이 2조4400억원어치 주식을 프로그램매매로 대량 처분해 코스피지수가 10분 만에 50포인트 이상 급락했던 ‘11·11 도이치 옵션쇼크’와 비슷한 사례가 언제든 재발할 수 있다는 얘기다.

한 투자자는 “다음달 코스피200 위클리 옵션이 도입되면 매월 돌아오던 옵션 만기가 매주 돌아온다”며 “이런 상황에서 사전보고제가 폐지되면 막대한 정보력과 자금력을 가진 외국계 투기자본에 매우 유리한 여건이 조성되는 셈”이라고 덧붙였다.

금융당국은 “프로그램매매 사전보고 폐지는 업계 의견을 충분히 수렴해 내린 결정이므로 우려는 지나치다”고 반박했다.

거래소 관계자는 "거래소 회원사들로 구성된 제도개선협의회 등과 긴밀한 협의를 거쳐 사전보고제를 폐지하기로 결정했다"며 "도이치 옵션쇼크는 오히려 사전보고제의 허점을 악용해 발생했다는 점을 고려하면 굳이 제도를 유지할 실익이 없다고 본다"고 말했다.

오형주 기자 ohj@hankyung.com

-

1

금융硏 "올해 韓경제성장률 2.1% 전망"…석달만에 0.3%p 하향

"수출·투자 회복 지연, 민간 부문 부진…확장적 통화·재정정책 중요" 한국금융연구원은 올해 한국 경제가 2.1% 성장할 것으로 13일 전망했다. 올해 성장률 전망치를 지난해 11...

-

2

금융당국과 자산운용업계가 함께 머리를 맞대고 위기에 처한 공모펀드를 살리기 위한 방안 마련에 본격 착수했다. 펀드 내 특정 종목 비중을 10% 이하로 제한한 ‘10%룰’ 등 공모펀드에 불리한 규...

-

3

금융당국이 규제 관련 부서를 신설하거나 몸집을 키우고 있는 것으로 나타났다. 혁신금융을 위해 규제를 완화하겠다던 기존 방침과는 배치된다는 지적이다. 11일 인사혁신처 등에 따르면 금융위원회 인력은 2016년 말 29...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)