"대한해운, 실적 악화됐지만 하반기 기대"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대한해운은 2019년 2분기 매출액 2595억원, 영업이익 342억원을 기록, 전년 동기 대비 각각 26%, 10% 감소한 실적을 냈다. 특히 영업이익은 전 분기와 비교해 18% 감소하며 시장 기대에 미치지 못했다.

사업부문별로 보면 2분기 벌크선 매출액은 40% 급감했고 별도 기준 부정기선 매출비중은 16%에 불과했다. LNG선의 경우 1분기와 유사한 190억원 수준의 영업이익을 유지했다.

최고운 한국투자증권 연구원은 "일부 비용 계정의 인식기준 변경 때문에 영업이익이 감소한 것으로 판단된다"며 "별도기준의 대한해운과 자회사 대한상선 영업이익은 모두 전분기 대비 증가했다"고 말했다. 대한상선의 선박 매각에서 기존에는 비용 환입으로 반영됐던 부분이 영업외이익으로 변경됐다는 지적이다.

최 연구원은 "대한해운의 실질적인 2분기 영업이익은 380억원대"라며 "벌크 매출에서 전용선 계약 비중은 80%를 상회했다. 전용선 위주의 안정적인 수익구조에는 변함이 없다"고 분석했다.

이어 "하반기부터 에쓰오일과 GS칼텍스, 내년에는 Vale 등 전용선 화주들이 다양해지는 한편 LNG선 매출도 확대된다. 이익 안정성은 더욱 부각될 전망"이라고 덧붙였다.

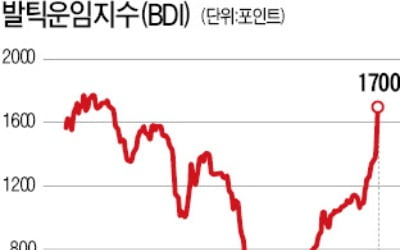

그는 BDI(벌크해운 운임지수) 반등과 하반기 전용선 인도 스케줄에 주목해야 한다고 강조했다. 최 연구원은 "2분기 평균 21% 하락했던 BDI가 최근 반등해 1,900p대로 다시 올라섰다. 3분기 현재까지 평균 BDI는 전년 동기 대비 15% 높은 수준"이라고 평가했다. 시황이 정상화됐다는 의미다.

또 "대한해운은 장기운송계약 중심으로 수익구조가 안정적"이라며 "현재 장기운송계약은 37척인데 앞으로 1년간 11척이 추가될 예정이라 성장동력도 확보했다"고 진단했다.

최 연구원은 "원/달러 환율 상승에 따른 수혜 역시 예상된다는 점에서 하반기 이익 모멘텀에 주목할 시점"이라고 당부했다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

갑자기 확 늘어난 北목선 NLL 침범…항로 착오? 계산된 도발?

“일 없습메다(괜찮습니다).” 지난 28일 3명의 북한 선원들은 정부 관계자들이 귀순 의사를 묻자 같은 답을 했다. 전날 밤 동해 북방한계선(NLL)을 넘어 남하하던 중 해군에 발견돼 예인된 북...

-

2

북한에 나포된 러시아 어선에 승선했던 한국인 선원 2명이 무사히 귀환했다. 통일부는 러시아 어선 '샹 하이린 8호'가 28일 오후 1시께 속초항에 입항했다고 밝혔다. 지난 17일 동해상 북측 수역에서 ...

-

3

해상운송 업황을 보여주는 발틱운임지수(BDI)가 치솟고 있다. 벌크선 비중이 큰 국내 해운업체 주가가 오르는 이유다. 5일 유가증권시장에서 대한해운은 750원(2.71%) 상승한 2만8450원에 마감했다. 지난달 이...