"바닥까지 내려간 조선株…다시 떠오를 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 실적 전망도 긍정적

"하반기 컨船 등 발주 늘어날 것"

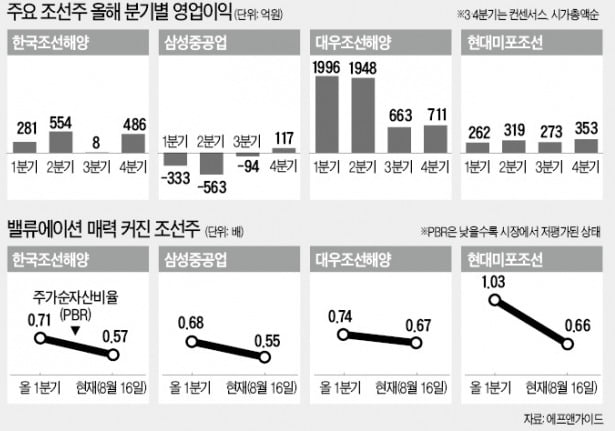

18일 한국거래소에 따르면 한국조선해양은 이달 들어 11.79% 떨어졌다. 같은 기간 삼성중공업(-4.10%) 대우조선해양(-17.88%) 현대미포조선(-11.66%) 등 주요 조선주들이 일제히 급락했다. 지난 한 달 반 동안 한국조선해양(-19.24%) 삼성중공업(-16.91%) 대우조선해양(-26.29%) 현대미포조선(-23.38%) 등 조선주 낙폭은 코스피지수(-9.54%)보다 훨씬 컸다.

미·중 무역분쟁과 일본의 수출 규제 등 각종 악재로 미래 해상 물동량이 줄어들 것이란 우려가 주된 요인이지만 하반기 실적 전망에 근거한 밸류에이션 매력은 여전히 높다는 분석이다. 한국조선해양의 2분기 영업이익은 554억원으로 컨센서스(증권사 추정치 평균)를 웃돌았다. 2분기까지 수주는 목표의 24% 수준에 그쳤지만 ‘양보다 질’이라는 수주 전략에 따른 성적표라는 설명이다. 배세진 현대차증권 연구원은 “하반기에는 초대형 컨테이너선 15척 발주가 예정돼 있고 액화천연가스(LNG) 운반선 수요도 늘고 있어 수주가 상반기 대비 크게 증가할 것”이라고 예상했다.

삼성중공업은 2분기 563억원의 적자를 냈지만 해양프로젝트 부문에 선투입한 350억원의 회수가 지연된 탓이 컸다. 수주는 연간 목표의 43.6%를 달성했다. 황어연 신한금융투자 연구원은 “삼성중공업은 지난 상반기 국내 조선사 가운데 가장 많은 LNG선을 수주했다”며 “매출 증가로 고정비 비중이 축소되면 적자도 줄어들 것”이라고 전망했다. 삼성중공업은 지난 16일에도 아시아 지역 선주로부터 1억8500만달러 규모 LNG선 1척을 수주했다.

하반기 가장 큰 폭의 조정을 받은 대우조선해양은 2분기 영업이익이 1948억원으로 컨센서스를 크게 웃돌았다. 전 세계 조선업체 중 가장 높은 영업 실적이다. 초대형 원유운반선(VL탱커) 인도량이 16척으로, 지난해(7척)에 비해 늘어난 덕분이다. 박무현 하나금융투자 연구원은 “밸류에이션이 전 세계 조선업계를 통틀어 가장 매력적인 수준”이라며 “순차입금 감소 추세를 고려할 때 주가가 반등할 가능성이 높다”고 내다봤다.

“주가순자산비율도 0.6 안팎”

자산 가치를 감안하면 밸류에이션 매력이 더욱 커진다는 평가다. 금융정보업체 에프앤가이드에 따르면 한국조선해양의 주가순자산비율(PBR: 주가/주당순자산)은 지난 16일 기준 0.57배를 나타냈다. 올 1분기 말 0.71배에 비해 급격히 하락했다. 삼성중공업과 대우조선해양의 PBR은 각각 0.55배, 0.67배로 역사적 저점에 닿았다는 분석이다. 현대미포조선의 PBR은 올 1분기 말 1.03배에서 0.66배로 가장 큰 폭의 하락세를 보였다. 한영수 삼성증권 연구원은 “조선업종 PBR이 0.6배 이하로 떨어진 과거 사례들과 비교할 때 업황지수나 재무상태, 선박수급까지 모두 나은 상황”이라며 “현재 조선주 주가는 바닥이라고 봐도 무방할 것”이라고 주장했다.

고윤상 기자 kys@hankyung.com

-

1

현대중공업이 이달 들어 대당 2000억원이 넘는 액화천연가스(LNG)선 세 척을 연달아 수주하는 등 조선업계의 수주가 본격적으로 확대되고 있다. 카타르, 모잠비크 등지에서 대규모 발주가 예정돼 있어 기술력을 앞세운 ...

-

2

삼성중공업이 2000억원대 액화천연가스(LNG) 운반선을 추가로 수주했다. 이로써 올해 수주 목표의 절반(46%)가량을 채웠다. 삼성중공업은 지난 14일 아시아지역 선주와 2255억원 규모의 LNG 운반선 1척을 공...

-

3

현대에너지솔루션, 국내 최초로 양면형 태양광 생산설비 갖춘다

상장을 추진 중인 현대중공업그룹 태양광 모듈 업체인 현대에너지솔루션(대표 강철호·사진)이 공격적인 투자에 나서고 있다. 새만금 수상 태양광발전소 사업 등 신규 수주에도 힘을 쏟고 있다. 현대에너지솔루션은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)