"장단기 금리 역전, 채권 매수 요인"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

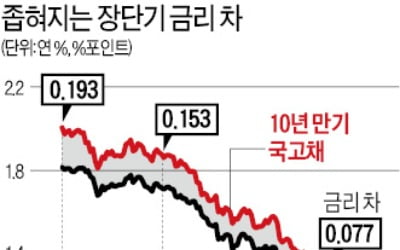

공동락 대신증권 연구원은 19일 "지난 3월 미국 국채 10년물과 3개월물 금리 간에 발생했던 금리 역전이 금융시장에서 가장 보편적인 장단기 금리로 인식되는 10년물과 2년물 사이에서도 나타났다"며 "미국 뿐만 아니라 다른 국가에서 동시 다발적으로 발생했다는 점에서 우려를 키웠다"고 말했다.

이어 "이번 금리 역전으로 글로벌 금융시장 전반의 이른바 'R의 공포(경기 침체)'는 상당 기간 지속될 것"이라며 "금리 역전에 따른 침체 우려와 주요 가격 변수들의 변동성 확대도 불가피할 것"이라고 설명했다.

공동락 연구원은 "침체에 대한 공포와 높아진 변동성 위험을 감안하면 장단기 금리 역전은 그 자체로 채권 등 안전자산에 대한 포지션 유지 혹은 확대 요인으로 봐야할 것"이라고 강조했다.

다만 그는 "이미 크게 낮아진 금리와 채권 가격도 큰 폭의 변동성에 노출된 만큼 보유 자산 내에서 현금 비중에 대한 확대도 고민이 필요할 것"이라고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

국고채 10년물 금리 또 급락…한국도 장단기 금리 역전 임박

경기 부진이 지속되는 가운데 장단기 금리 격차가 갈수록 좁혀지고 있다. 국고채 3년물과 10년물의 금리 차가 2008년 글로벌 금융위기 이후 11년 만에 최소 수준으로 축소됐다. 장단기 금리 역전은 경기침체의 강력한...

-

2

[이슈+] 美 장단기 금리역전, '이번엔 다르다'는 낙관론

미국 장단기 국채의 금리가 역전되면서 경기침체의 공포가 다시 확산되고 있다. 과거 장단기 금리역전은 시차를 두고 경기침체를 불러왔기 때문이다. 그러나 "이번은 다르다"는 반론도 많다. 16일 업계에 따르면 ...

![[이슈+] 美 장단기 금리역전, '이번엔 다르다'는 낙관론](https://img.hankyung.com/photo/201908/99.19529778.3.jpg)

-

3

경기 침체의 강력한 신호로 여겨지는 미국 국채 2년물과 10년물 금리의 역전 현상이 나타났다. 글로벌 금융위기 직전인 2007년 6월 이후 12년여 만이다. 아시아와 유럽 ‘성장엔진’인 중국과 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)