가족 간 증여로 주택 수를 줄일 땐 주의해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현행 종합부동산세도 한 채의 주택을 단독명의로 보유한 경우 공시가격 9억원을 초과하는 경우에 종합부동산세를 계산한다. 반면 공동명의로 주택을 보유하거나, 2채 이상 주택을 보유한 경우 종합부동산세의 기준금액은 6억원으로 낮아지고 세액공제는 인정되지 않는다. 종합부동산세의 세율과 세부담 상한선도 주택 보유 숫자에 따라서 달라진다.

그런데 종합부동산세를 계산할 때의 주택의 숫자는 세대 기준으로 카운트하는 경우도 있고, 개인 기준으로 카운트하는 경우도 있다. 종합부동산세의 기준금액(6억원 또는 9억원)과 세액공제 여부를 판단할 때는 세대를 기준으로 주택 숫자를 카운트한다. 반면 종합부동산세의 세율을 적용하거나 세부담 상한선을 적용할 때는 개인별로 주택의 숫자를 카운트한다.

그렇다면 세법에서 말하는 세대의 기준은 무엇일까? 세법상 독립된 세대로 인정되는 경우는 세 가지 정도로 압축된다. ①결혼(이혼한 경우 포함)을 하거나 ②만 30세 이상이거나 ③세법에서 정하는 경제활동을 하는 경우에는 독립된 세대로 인정된다.

세법에서는 이혼도 독립된 세대로 인정하기 때문에 이혼을 통한 재테크의 유혹에 빠지는 경우가 가끔 있다. 각자 주택을 보유한 부부가 이혼을 하면 각자 독립된 세대로 인정되고, 각자 1세대 1주택으로 만들 수 있기 때문이다. 이 경우 두 채 모두 1세대 1주택으로 양도소득세 비과세를 받을 수 있고, 종합부동산세 역시 줄이거나 사라지게 할 수 있다. 하지만, 법률적으로 이혼을 했더라도 세금을 줄일 목적인 것이 확인되는 경우 줄였던 세금은 가산세를 포함해 모두 추징되기 때문에 세금을 줄일 목적의 위장 이혼은 절대 생각해서는 안될 것이다.

원종훈 < KB국민은행 WM스타자문단 세무팀장 >

-

1

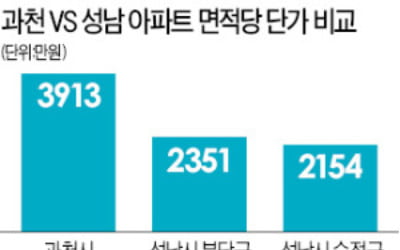

최근 서울과 수도권 아파트값의 격차가 커지고 있지만, 서울만큼 주거 선호도가 높고 아파트값도 높게 형성된 지역이 있다. 경기 과천시와 성남시다. 부동산114에 따르면 지난달 기준 과천시 아파트값은 공급면적 3.3㎡당...

-

2

서울 중구 퇴계로5가에 ‘오렌지카운티남산’이 분양된다. 지하 2층~지상 13층, 총 144실 규모다. 대학생, 직장인 등의 1인 수요가 풍부한 곳에 있다. 동국대 서울캠퍼스가 도보 4분 거리다....

-

3

남산 센트럴뷰, 숙박 수요 넘치는 '관광메카' 명동 도보권

강산건설이 서울 중구 인현동 136의 20 일원에 생활형숙박시설 ‘남산 센트럴뷰’를 공급한다. 대지 1393㎡, 연면적 1만891㎡, 지하 2층~지상 17층 규모다. 지하 1층~지상 2층에는 근...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)