"케이엠더블유, 3분기도 가파른 이익성장 전망…지속 매수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

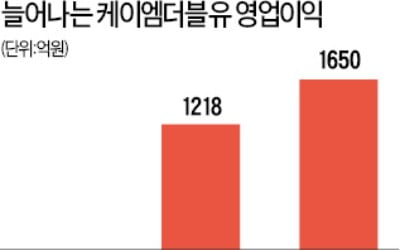

이 증권사 김홍식 연구원은 "케이엠더블유는 3분기에도 어닝서프라이즈를 기록할 것"이라며 "매출액은 2503억원으로 지난해 같은 기간보다 189% 증가를, 영업이익은 715억원으로 흑자 전환할 것"이라고 했다.

이어 "가파른 이익 성장을 지속하는 배경에는 국내 통신 3사의 상반기 기지국 투자가 7만개에 불과하고, 특히 SKT와 LGU+가 이미 집행한 규모가 연간 추정치보다 미진해 3분기에도 5G 기지국 투자 증가가 불가피할 것"이라며 "여기에 중국 ZTE 수출 물량도 2분기 수준을 유지할 것으로 판단된다"고 설명했다.

김 연구원은 또 "4분기에는 중국 수출 물량 증가가 주된 실적 호전 요인이 될 것"이라며 "중국 차이나모바일이 최근 올해 내 5G에 2조7000억원을 투자할 것이라고 하면서 케이엠더블유의 수출 비중은 올해 30%에서 60% 이상으로 확대될 전망"이라고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

-

1

'5G 훈풍' 탄 케이엠더블유…코스닥 시총 5위 '점프'

통신장비업체 케이엠더블유가 고공행진을 이어가며 코스닥시장 시가총액 5위로 올라섰다. 5세대(5G) 이동통신 관련 설비투자 확대로 큰 폭의 성장세를 보일 것이란 기대가 주가를 밀어올렸다. 기업 가치가 크게 뛰면서 이 ...

-

2

케이엠더블유, 기대 웃돈 2분기 실적…주가 상향 기회 '즐비'

케이엠더블유가 2분기 호실적을 기록했다. 금융투자업계에서는 향후 주가가 상승할 기회가 내년까지 있다고 보고 있다. 조철희 한국투자증권 연구원은 13일 "케이엠더블유의 2분기 매출액은 지난분기대비 79.5% 늘어난 2...

-

3

中·日 5G 본격 투자에 매출 급증…케이엠더블유 올 들어 4배 '껑충'

케이엠더블유가 5세대(5G) 이동통신 시대의 ‘간판’ 수혜주로 떠오르면서 주가가 급등하고 있다.케이엠더블유는 안테나, 필터 등 기지국에 사용되는 부품을 제조·판매하는 회사다. 일본,...