엘앤씨바이오, 올 영업이익 78% 증가 예상…목표가 2만9000원-상상인

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

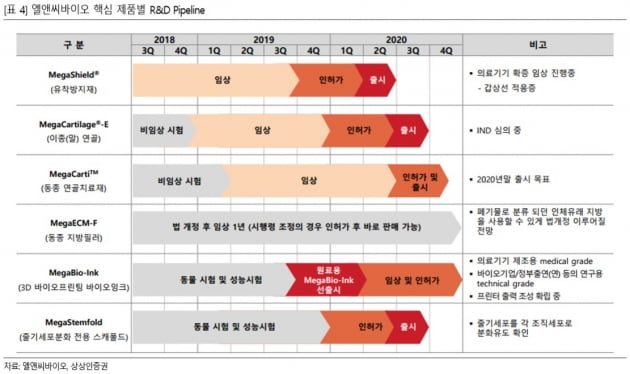

엘앤씨바이오는 인체 결손부위 등에 필요한 인체조직이식재를 의료기관에 공급하는 기업이다. 고령화 진행, 미용성형 시장 확대 등으로 인체조직이식재의 수요가 급성장하고 있다는 설명이다.

하태기 연구원은 "인체조직이식재 부문에서 경쟁력을 확보한 엘앤씨바이오의 매출도 급성장 중"이라며 "화장품 임상실험 용역사인 자회사 글로벌의약연구센터(지분 54.55%)의 실적도 급성장 중"이라고 말했다.

2019년 엘앤씨바이오의 연결 매출은 전년 대비 51.1% 증가한 321억원, 영업이익은 78.2% 늘어난 98억원이 될 것으로 봤다. 고마진 제품의 매출 증가와 생산성 개선이 배경이란 판단이다.

하 연구원은 "앞으로 인체조직이식재 폐기물을 이용할 필러(법적 뒷받침 필요), 갑상선 수술환자용 유착방지재, 이종 연골을 이용한 성형소재 등이 출시되면 매출은 한 단계 도약할 것"이라며 "장기 관점에서 중국 등 해외 시장 진출 잠재력도 있다"고 했다.

ADVERTISEMENT

-

1

한국바이오협회와 한국경제신문사가 국내 대표 바이오·헬스케어 기업이 총출동하는 ‘2019 대한민국 바이오 투자 콘퍼런스(KBIC 2019)’를 오는 28일부터 29일까지 이틀간 엽니다...

-

2

JW홀딩스 자회사인 JW메디칼은 21일 서울 삼성동 코엑스에서 개막한 국제병원의료기기산업박람회에서 3차원(3D) 유방촬영기, 디지털 엑스레이 등 8종의 최첨단 영상진단 의료기기(사진)를 선보였다. 사흘간 열리는 이번...

-

3

"이종장기 이식 원스톱 플랫폼 구축"…제넨바이오, 무균돼지 세포·조직 환자에 이식

바이오벤처 제넨바이오가 원스톱 이종 장기 이식 플랫폼을 구축한다.김성주 제넨바이오 대표(사진)는 21일 기자간담회를 열어 “장기 이식 대기자가 갈수록 늘고 있지만 장기 기증은 한정적이어서 매일 다섯 명꼴로...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)