대기업이 중견기업보다 실효세율 낮은 '역진 현상' 또 나타나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

법인세 최고세율(25%) 인상 효과 올해 신고분부터 나타날지 주목

이익 규모가 최상위급인 기업이 각종 공제·감면을 받고 실제로 부담하는 법인세 세율이 돈을 적게 버는 기업보다 낮아지는 '역진 현상'이 작년에도 나타났다.

법인세 최고세율 인상 등이 본격적으로 적용되는 올해에는 이러한 역진 현상이 해소될지 주목된다.

실효세율은 총부담세액을 과세표준으로 나눈 비율이다.

산출세액에서 각종 감면 등을 반영해 실제로 해당 기업이 낸 법인세 금액 기반으로 산출한 세율이다.

공제·감면을 받기 전 산출된 명목세율을 보면 과표 구간 200억∼1천억원 기업은 21.0%, 1천억∼5천억원 기업은 21.8%, 5천억원 초과 기업은 22.0%로 소득이 높을수록 높아졌다.

결국 돈을 많이 번 대기업이 그보다 돈을 적게 번 중견기업보다 더 많은 공제·감면을 받아 세율이 더 많이 깎았다는 의미다.

법인당 평균 공제·감면 금액은 200억∼1천억원 기업 9억9천만원, 1천억∼5천억원 기업 38억6천만원, 5천억원 초과 기업 803억6천만원이었다.

지난해 자산 10조원 이상 대기업인 상호출자제한기업집단의 실효세율은 18.2%로, 중견기업 18.7%보다 더 낮았다.

명목세율은 상호출자제한기업집단이 21.9%였고, 중견기업은 20.4%였지만, 공제·감면 후 역진 현상이 나타났다.

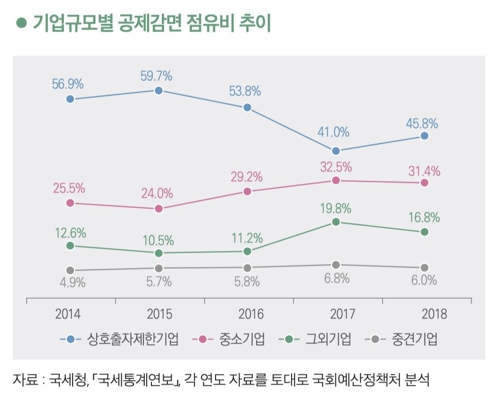

작년 전체 공제·감면 점유 비율을 보면 상호출자제한기업은 2015년 59.7%, 2016년 53.8%, 2017년 41.0%로 하락하다가 작년 45.8%로 반등했다.

이와는 대조적으로 중소기업은 2015년 24.0%에서 2016년 29.2%, 2017년 32.5%로 정점을 찍고 작년 31.4%로 낮아졌다.

법인세 실효세율 역진 현상은 작년 만의 일이 아니다.

2017년 신고한 과표 구간 5천억원 초과 기업의 실효세율은 18.0%로 1천억∼5천억원 기업(20.5%)은 물론 500억∼1천억원 기업(19.5%), 200억∼500억원 기업(19.0%)보다도 각각 낮았다.

2013년 신고 과표 구간 5천억원 초과 기업의 법인세 실효세율은 16.4%로 100억~200억원 기업(16.5%)보다도 낮았다.

2014~2015년에는 과표 구간 5천억원 초과 기업의 실효세율(16.4%)은 50억~100억원 기업(16.5~16.6%)에도 미치지 않았다.

경제협력개발기구(OECD) 회원국 중 10번째로 높다.

이러한 세율 개편은 올해 신고분부터 적용된다.

정세은 충남대 경제학과 교수는 "문재인 정부 들어 개편한 세제는 작년 발생해 올해 신고한 분부터 적용하기에 아직 최신 통계에는 반영되지 않았다"며 "올해 신고분부터는 역진 현상이 해소될 수 있을 것"이라고 전망했다.

/연합뉴스

-

1

현대차 MZ직원 무더기 반대…"재고용 선배들 욕심 과해"

정년퇴직 후 계약직(촉탁직)으로 재고용된 ‘숙련 재고용 직원’을 노조에 가입시키려 한 현대자동차 노동조합의 시도가 내부 조합원 반대로 무산됐다. MZ세대(밀레니얼+Z세대)와 중장년층 조합원들이 ...

-

2

KX하이텍, 반도체 수요 반등에 영업익 2배 넘게 급증

반도체 공정 소재 및 솔리드스테이트드라이브(SSD) 패키지 부품 제조업체인 KX하이텍은 올해 3분기 매출액 997억, 영업이익 91억원을 올렸다고 14일 공시했다.연결법인 영향으로 매출은 전년 동기 대비 다소 감소했...

-

3

연봉 1.3억…비트코인 폭등에 이 회사 직원들 또 '돈방석'

비트코인의 강세에 따라 가상 화폐 시장이 호황을 이어가면서, 국내 주요 거래소들도 큰 폭의 실적 개선이 예상된다.14일 금융권 등에 따르면 국내 최대 가상자산 거래소인 업비트는 원화 마켓에서 일반 주문 시 ...