ELS 114조…금융 불안 '뇌관' 되나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은 'ELS 공화국'

고위험상품 월 10조씩 발행

글로벌시장 변동성 확대 땐

'돈맥경화' 부작용 클 수도

고위험상품 월 10조씩 발행

글로벌시장 변동성 확대 땐

'돈맥경화' 부작용 클 수도

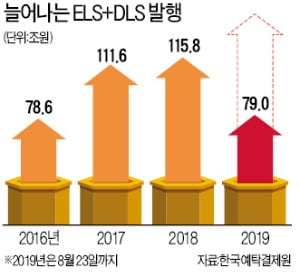

27일 한국예탁결제원에 따르면 올 들어 이달 23일까지 ELS와 DLS의 월평균 발행금액은 9조8782억원으로, 사상 최대였던 지난해 수준(9조4080억원)을 웃돌았다. ELS는 매달 7조4027억원, DLS는 2조4755억원 발행됐다. 작년 동기 대비 각각 5.7%, 4.9% 늘어난 금액이다. 올해 발행액에 아직 상환되지 않은 투자금을 합친 잔액은 114조원으로 역대 최대다. 대표적 투자상품인 공모펀드 설정액(54조4975억원)의 두 배가 넘는다.

수익률 높이려 위험자산 담는 ELS 매달 10兆…"곳곳이 지뢰밭"

올 들어 매달 10조원에 가까운 자금이 주가연계증권(ELS)과 파생결합증권(DLS)에 쏟아져 들어오는 가운데 글로벌 자산시장의 변동성은 최고조로 치솟고 있다. 지난 23일 미국과 중국이 각각 상대방에 대규모 관세 ‘폭탄’ 투하 방침을 밝히자 이날 미국 증시는 S&P500지수가 2.59% 하락하는 등 큰 폭의 조정을 받았다.

글로벌 수요 둔화 우려로 서부텍사스원유(WTI)는 배럴당 54.17달러로 마감해 2.13% 떨어졌다. S&P500지수와 WTI는 각각 ELS와 DLS의 기초자산으로 많이 쓰인다. 전문가들은 “파생증권상품에 대한 위험 관리가 제대로 안 되면 최근 문제가 된 금리연동형 DLS 사태와 같은 일이 언제든 벌어질 가능성이 있다”고 우려했다.

27일 한국예탁결제원에 따르면 올 들어 이달 23일까지 ELS는 59조2217억원, DLS는 19조8044억원어치가 발행됐다. 월평균 발행금액은 각각 7조4027억원, 2조4755억원으로, 지난해 수준(각각 7조16억원, 2조4064억원)을 웃돈다. 강우신 기업은행 분당서현역 지점장은 “ELS·DLS는 기존 투자자들이 만기가 돌아온 자금을 새로 발행되는 상품에 다시 넣는 경우가 많다”며 “하반기 들어 증시 불안으로 상환에 실패하는 사례가 많았는데도 발행 규모가 급증했다는 것은 상당 금액이 새롭게 유입됐다는 의미”라고 설명했다.

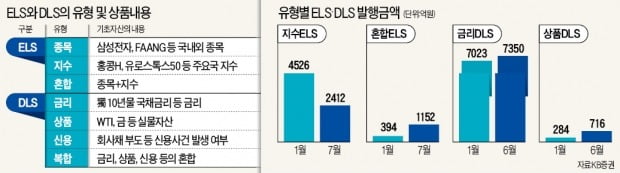

최근 들어선 공격형 상품이 눈에 띄게 늘고 있다. 기초자산으로 홍콩H 등 주요국 지수와 개별 종목을 섞은 ‘혼합형’ ELS가 대표적이다. 지수형 ELS보다는 종목형 ELS와 혼합형 ELS가 변동폭이 큰 만큼 고위험 상품에 속한다. 지수형 ELS의 발행 규모가 지난 1월 4526억원에서 7월 2412억원으로 46.7% 감소하는 동안 혼합형은 394억원에서 1152억원으로 2.9배로 급증했다.

DLS도 회사채 채무 불이행 등 발생이 드문 특정 신용사건을 기초자산으로 하는 ‘신용형’이 가장 많이 늘어났다. 1월 6287억원에서 7월 8315억원으로 32.2% 증가했다. 투자 기간 회사채 채무 불이행 등이 발생하지 않으면 약정된 수익률을 지급하는 상품이다.

“제2의 금리DLS 후보 수두룩”

금융투자업계에선 증권사들이 목표수익률을 높이기 위해 변동성이 큰 투자 대상을 기초자산에 포함하는 비중이 갈수록 커지고 있는 점을 불안 요인으로 지적하고 있다. ELS와 DLS는 발행 증권사들이 기초자산의 선물 거래를 통해 수익을 내는 구조로 설계돼 있다.

기초자산의 변동성이 작으면 투자자에게 돌려줄 목표수익률이 낮아져 상품성이 떨어지게 된다. 원유를 기초자산으로 한 상품 DLS와 최근 급격히 불어난 해외종목형 ELS는 전문가들이 ‘요주의 대상’으로 꼽는 대표적 상품들이다. 이들은 점점 가능성이 높아지고 있는 미국의 경기침체가 현실화될 경우 가장 큰 타격을 입을 상품으로 지목된다.

유가 DLS의 기초자산으로 많이 쓰이는 WTI는 작년 10월 3일 종가(배럴당 76.41달러) 대비 29.1% 하락한 상태다. 작년 10월 WTI를 기초자산으로 한 유가 DLS(하락률이 55%를 넘을 경우 손실 가능)에 가입한 투자자는 앞으로 WTI가 배럴당 12달러만 더 하락하면 손실을 볼 수도 있다.

“안전벨트 단단히 매야”

김한진 KTB투자증권 이코노미스트는 “글로벌 경기침체 가능성이 높아져 증시 변동성이 커진 만큼 ELS·DLS 투자자는 안전벨트를 단단히 매야 할 때”라고 말했다. 박주한 신한은행 WM기획실장은 “장기적으로 보면 ELS와 DLS가 주식형펀드 등 다른 상품보다 안정적인 성과를 내온 것은 사실”이라며 “비슷한 상품에 ‘몰빵’하기보다 기초자산과 가입시점을 분산하고, 펀드 등 다른 금융투자상품과 적절히 섞어 투자하는 게 바람직하다”고 조언했다.

■ ELS·DLS

기초자산이 투자 기간에 미리 정해진 조건을 충족할 경우 투자자에게 연 5~10%의 수익을 제공하는 파생금융상품. 조건 충족에 실패하면 큰 폭의 손실을 보게 된다. 기초자산이 홍콩H 등 주요국 증시 지수면 주가연계증권(ELS), 원유를 포함한 실물자산과 금리, 신용사건 등이면 파생결합증권(DLS)으로 불린다.

강영연/송종현 기자 yykang@hankyung.com

관련 뉴스

-

1

기준금리 0% 시대의 도래로, 연 1% 이자의 은행 예금도 찾기 힘들어졌다. 이제 자산증식을 위한 투자는 필수다. 은행 이자 이상의 수익을 안겨줄 수 있는 투자상품들에 대한 이야기를 전문가를 통해 들어본다.[편집자주...

![ELS, 이것만 알면 안전하다 [이와중에 3%]](https://img.hankyung.com/photo/202010/03.24174977.3.jpg)

-

2

유안타증권이 올해 12월 31일까지 주가연계증권(ELS) 가입 고객을 대상으로 경품 이벤트를 진행한다. 매수금액에 따라 스타벅스 음료 교환권, 현금쿠폰, 다이슨 에어랩 등이 지급된다. 10월 15일 현재 유안타증권 ...

-

3

‘중위험 중수익’ 상품으로 불리는 주가연계증권(ELS)에 투자자들이 다시 눈을 돌리고 있다. 돌풍을 일으킨 ‘공모주 청약’처럼 돈이 있어도 물량을 배정받기 어려울 정도로 높...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)