"삼성SDI, 하반기 매력적인 투자 대안"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김운호 IBK투자증권 연구원은 "삼성SDI의 3분기 매출액 전분기 대비 15.9% 증가한 2조7857억원으로 예상한다"며 "전 사업부 매출이 2분기 대비 증가할 것으로 전망한다. 특히 중대

형 전기는 분기 최초로 1조를 상회할 것으로 보인다"고 분석했다. 3분기 영업이익은 2분기 대비 62.9% 증가한 2564억원으로 관측했다. 중대형전지가 성장을 주도할 수 있다는 것이다.

김 연구원은 "상반기에 부진했던 중대형 전지 실적이 크게 개선될 수 있다. 화재 사고로 중단됐던 ESS 하반기 매출액이 상반기 매출의 2배를 상회할 것으로 보인다"며 "전기차 하반기 매출도 상반기의 60%를 상회할 것으로 전망된다. 상반기 2000억원 이상의 영업적자가 하반기에는 흑자전환으로 큰 폭의 영업이익 개선이 예상된다"고 평가했다.

그는 "ESS 부진은 2분기에 마무리될 것으로 예상되면서 하반기부터 물량도 늘어날 것으로 보인다"며 "소형전지의 수익성이 안정화되고 있고, 수요처의 확대로 성장 모멘텀도 여전히 유효하다. 전기차 물량이 하반기에 집중되고 원재료 가격이 하락하면서 수익성도 개선될 것"이라 덧붙였다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

2차전지 수익성·R&D 투자…삼성SDI, 배터리 3社 중 최고

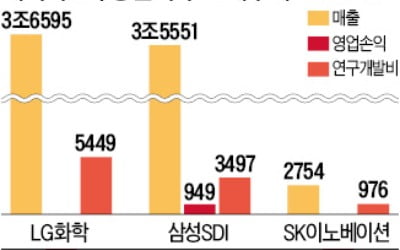

삼성SDI가 올 상반기 2차전지 부문 수익성과 연구개발(R&D) 투자에서 경쟁사인 LG화학·SK이노베이션을 앞질렀다. 공격적 영업과 R&D 투자로 고객사를 늘리는 동시에 작업 표준화 등으로 수익성을 관리...

-

2

박신철 삼성SDI 품질보증실 프로(51·사진)가 세계에서 가장 많은 품질 자격증을 보유하게 됐다. 25일 삼성SDI에 따르면 박 프로는 지난달 미국품질협회(ASQ)가 주관한 ‘마스터 블랙벨트&...

-

3

삼성SDI는 지난 6일부터 14일까지 사업장 인근 지역아동센터 어린이 500여 명을 초청해 ‘푸른별 환경학교’ 프로그램을 운영했다. ‘푸른별 환경학교’는 어린이에게 태양광 ...