"LG유플러스, 3분기 영업이익 증가 유력"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

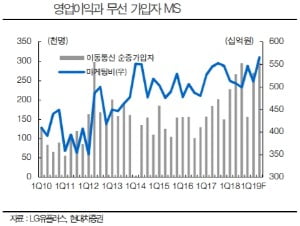

김홍식 하나금융투자 연구원은 "LG유플러스는 3분기 영업이익 턴어라운드가 유력한 상황"이라며 "CJ헬로 인수가 확실해져 장기 매출액 성장 기대감이 높고 상대적으로 빠른 5G 보급률이 내년 실적 전망을 밝게해주고 있다"고 말했다.

김 연구원은 LG유플러스가 3분기에 전분기 대비 14% 증가한 영업이익 1692억원을 기록할 것으로 예상했다. 가입자 성장률을 고려하면 3분기 이동전화매출액은 전분기 대비 400억원 증가할 것이라는 분석이다.

아울러 LG유플러스의 CJ헬로 정부 인가가 막바지로 치닫고 있다. 현재 상황으로 봐서는 10월 내 최종 승인이 유력해 보인다.

김 연구원은 "장기적으로 기존 CJ헬로 가입자들의 5G, 인터넷TV(IPTV)로의 이동을 통한 가입자 당 평균매출(ARPU) 상승을 기할 수 있고 CJ헬로 주가 하락으로 합병비용이 크지 않을 것으로 보여 LG유플러스 주가에 긍정적 영향을 미칠 것"이라고 설명했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

고용량의 PC용 또는 콘솔용 게임을 내려받을 필요 없이 스마트폰 등 모바일 기기에서 즐길 수 있는 클라우드 게임 서비스가 나온다. LG유플러스가 글로벌 컴퓨터 그래픽처리장치(GPU) 제조업체인 엔비디아와 손잡고 다음...

-

2

"LG유플러스, 5G효과 기대되나 단기비용 발생…목표가↓"-현대차證

현대차증권은 27일 LG유플러스에 대해 “5세대 이동통신(5G) 상용화에 따라 장기적으로는 수익성에 긍정적 영향을 미칠 것이나 단기적 비용 발생은 불가피한 상황”이라며 목표주가를 기존 2만원에서...

-

3

'갤럭시노트10 고전' LG유플러스, 5G 꼴찌의 반란 "주춤"

LG유플러스가 갤럭시노트10 경쟁에서 고전을 면치 못하고 있다. '판' 자체가 바뀌는 5세대 이동통신(5G) 시장에서 업계 3위 사업자에서 벗어나겠다는 비전을 내건 LG유플러스지만, 5G 전용으로 출시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)