이 씨는 "고정금리가 유리할 것이란 금융 당국의 말을 믿고 작년에 변동금리에서 고정금리 대출로 바꿨는데 이제 와서 변동금리 대출자에게만 혜택을 준다고 하니 나만 손해본 느낌"이라고 한숨을 쉬었다. 기존 고정금리 대출과 안심대출의 금리 차가 1.5%포인트라고 치면 2억 원을 빌린 이 씨의 경우 연간 이자 부담 차가 300만원에 이른다.

◆"안심대출 대상 아냐"…고정금리 대출자 분통

정부는 그동안 금리 변동 위험에 노출된 변동형 주택담보대출 대신 고정형 주택담보대출을 이용하도록 권장하는 정책을 꾸준히 펼쳐왔다. 한국은행에 따르면 고정금리 대출은 2013년 기준으로 30.6%에 불과했다. 그러나 정부가 2013년 말 가계부채가 1000조원을 돌파하자 금리 인상에 대비해 가계 상환부담을 안정시킬 목적으로 은행권에 고정금리 주택담보대출 판매를 권고하면서 매년 그 비중이 늘어 올해 6월에는 49.2%를 기록했다. 하지만 정작 고정형 상품을 이용하는 사람들은 대상에서 제외되면서 상대적 박탈감을 호소하고 있다. 특히 서민의 내집마련을 위한 디딤돌대출과 보금자리론 등 정책대출 이용자들이 범위 확대를 호소하고 있다.

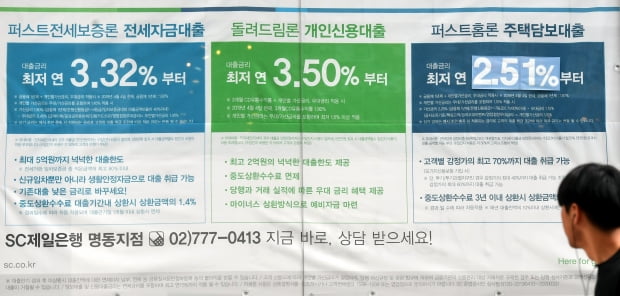

특히 올해 7월 이전에 고정금리 대출을 받은 사람들은 시중금리 인하의 혜택도 누리지 못하고 있다. 한국은행이 지난달 기준금리를 내리고 올해 안에 추가 금리 인하 전망도 내비치면서 변동금리 대출자의 이자 부담은 갈수록 줄고 있지만 고정금리 대출자들은 여전히 연 3~4% 이자를 물고 있다. 금리가 비교적 저렴한 보금자리론의 고정금리형 대출 금리도 1년 전인 지난해 8월 기준 연 3.2~3.45% 수준이다. 1, 2년 전에 받은 대출이라면 3년이 지나야 면제되는 중도상환수수료 부담도 때문에 다른 상품으로 갈아타기도 어렵다.

2년째 고정금리 대출을 유지하고 있는 회사원 유모 씨(33)는 "'금리 인상에 대비하라’는 정부의 말만 믿고 고정금리로 갈아탔다가 올해 들어 1%포인트 이상 대출금리가 떨어지는 모습을 지켜보며 속이 상했다"며 "그런데도 정부는 정부의 권고와 반대되는 선택을 한 변동금리 대출자들만 구제해주는 정책을 내놨다"고 말했다. 유 씨와 같은 고정금리 대출자들은 "앞으로 어떻게 정부를 믿고 의사 결정을 하겠느냐"고 불만을 토로하고 있다.

◆"나도 갈아타게 해달라" 국민청원

주택금융공사에는 안심전환대출 자격요건에 대해 항의하는 기존 고정금리 대출자들의 전화와 민원이 빗발치고 있다. 전날 하루에만 인터넷 홈페이지를 통해 28건의 민원이 들어왔다. 주택금융공사 관계자는 “안심전환대출 출시 발표 이후 고정금리 대출자들로부터 셀 수 없을 정도로 많은 항의 전화가 오고 있다”고 전했다.

청와대 홈페이지 국민청원 게시판에도 청원글이 잇따라 올라왔다. '안심전환대출 대상자 확장 요청'이라는 제목의 청원에는 이날 오전 현재 3900여명의 네티즌이 지지 서명을 했다. 게시자는 "디딤돌대출이나 보금자리론은 서민들의 주택마련을 돕기 위한 복지정책으로 알고 있는데 이번 안심전환대출 대상자에 이들은 해당이 되지 않는다"며 "디딤돌대출이나 보금자리론을 이용하는 서민들에게도 혜택이 돌아갈 수 있게 해달라"고 요청했다. '서민형 안심전환대출에 순수고정금리 대출자도 포함시켜 주십시오'라는 제목의 글도 2040여명에 이르는 동의를 받았다.

하지만 금융당국은 기존 고정금리 대출자들의 이같은 요구를 수용하기 어렵다는 입장이다. 안심전환대출을 시행하는 목적이 변동금리를 고정금리로 유도해 가계부채를 안정적으로 관리하는 것이어서다. 금융위 관계자는 "대신 보금자리론(부부합산 연소득 7000만원 이하)이든 디딤돌대출(연소득 6000만원 이하)이든 최근 금리 기준으로 소득·주택 요건 등을 맞춰 대환할 수 있다"고 설명했다. 9월 기준 보금자리론 금리는 연 2.0~2.35%로, 만기 기간이나 약정 방식 등이 똑같은 조건이라면 안심전환대출 금리보다 0.15%포인트 높은 수준이다.

전문가들 사이에서는 안심전환대출과 같은 정책성 특판이 일반 주택담보대출 시장을 교란시킬 수 있다는 우려도 나온다. 이번 대출은 지난 2015년 선보여 큰 인기를 끌었던 안심전환대출을 4년여만에 다시 내놓는 것이다. 변동금리 주택담보대출자에 대한 일시적 구제책인 안심전환대출이 일정 기간 후에 또 출시될 것이라는 기대가 생기면서 신규 대출자들이 고정금리 대신 변동금리를 '역선택'하는 상황을 부추길 수 있다는 지적이다. 금융당국의 한 관계자는 "안심전환대출이 마치 정례행사처럼 여러번 반복되면 신규 주택담보대출자들도 언젠가는 안심전환대출이 다시 나올 것이라고 예상하면서 변동금리를 선택할 수 있다"고 우려했다.

안혜원 기자 anhw@hankyung.com

![[집코노미]'강남 생활권' 이수 푸르지오 더프레티움, 시세차익 1억 이상](https://img.hankyung.com/photo/201908/01.20372672.3.jpg)