700억 CB 발행하는 풀무원…적자 털어낼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외사업 적자만 10년간 2000억, 재무부담 날로 커져

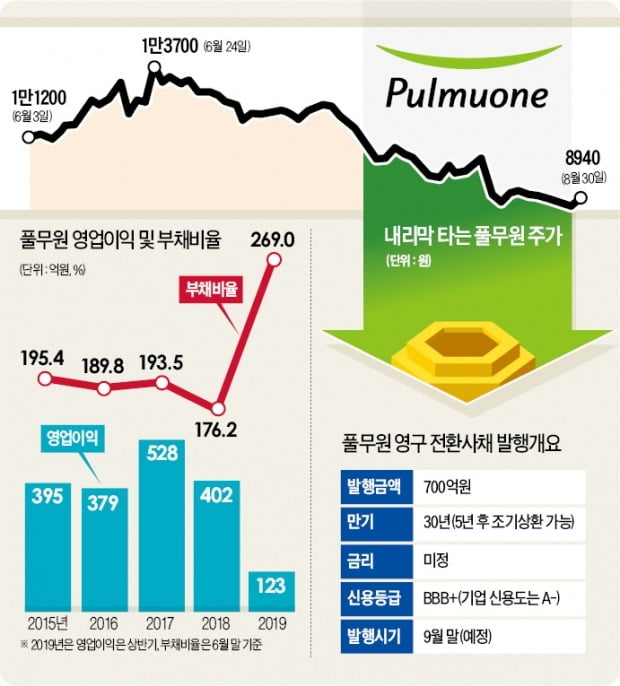

30일 투자은행(IB)업계에 따르면 풀무원은 다음달 말 700억원 규모의 영구 CB를 발행할 계획이다. 최근 국내 신용평가사들로부터 ‘BBB+’ 신용등급을 받고 본격적인 발행 작업에 들어갔다. 10개 ‘투자적격’ 등급 중 여덟 번째에 해당한다. 풀무원 자체 신용도(A-)보다는 한 단계 낮다. 한국투자증권이 발행주관을 맡고 있다.

이번에 나올 영구 CB 만기는 30년이다. 발행 후 5년이 지나면 풀무원이 조기상환권(콜옵션)을 행사할 수 있는 조건이 붙어 있다. 콜옵션을 행사하지 않으면 민간 채권평가사들이 시가평가한 이 회사 5년 만기 채권금리에 2.5%포인트를 얹은 수준으로 금리가 재조정된다. CB 발행금리, 주식 전환가격 및 시점 등 구체적인 조건은 향후 투자자들과의 논의를 거쳐 결정될 예정이다.

풀무원은 영구 CB 발행을 통해 10월에 만기가 도래하는 차입금(300억원)을 갚고, 자본 규모도 늘릴 방침이다. 수익성 악화에 따른 부채 증가로 풀무원의 재무적 부담은 갈수록 커지고 있다. 지난해 말 2.9배였던 이 회사 상각전영업이익(EBITDA) 대비 총차입금 비율은 올해 6월 말 4.3배로 뛰었다. 부채비율도 같은 기간 176.2%에서 269.0%로 높아졌다.

풀무원식품에 발목 잡혀

100% 자회사인 풀무원식품의 해외사업 부진 지속 여파가 크다는 평가다. 풀무원식품은 지속적인 설비투자, 인수합병(M&A) 등을 통해 규모를 키웠지만 미국 일본 중국 등 해외에서 10년 가까이 적자를 쌓고 있다.

이 회사는 중국 시장에 진출한 2010년부터 올 상반기까지 해외사업에서 총 2150억원의 영업손실을 냈다. 재무적 부담이 커지자 모회사인 풀무원으로부터 잇달아 자금을 지원받았다. 풀무원식품은 2015년 출자전환으로 700억원, 지난해 유상증자로 600억원을 조달했다.

실적 부진과 재무구조 악화가 동반되면서 풀무원 주가는 장기간 내리막을 타고 있다. 2015년 10월 중반까지 2만원대를 유지하던 이 회사 주가는 지난 29일 8940원(종가)까지 떨어졌다. 시가총액의 절반 이상이 증발했다.

4년 전 풀무원의 영구 CB(300억원)와 영구 신주인수권부사채(BW·400억원)를 사들인 투자자들도 기대했던 수익을 내기 어려워졌다. 2015년 8월 연 2.5%의 금리로 발행된 해당 CB의 주식 전환가격과 BW의 신주인수권가격은 2만3659원이다.

주가 상승에 따른 차익 실현을 기대하기 어려워진 만큼 투자자들은 내년 8월 콜옵션 행사를 통해 원리금을 회수할 것이란 전망이 지배적이다. IB업계 관계자는 “주가 하락 부담이 만만치 않기 때문에 풀무원이 투자자들에게 어느 수준으로 전환가격을 제시하느냐가 중요할 것”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

풀무원이 한국거래소의 조회공시 요구에 30일 "내부적으로 영구 전환사채 발행을 검토 중"이라고 공시했다. 앞서 한국거래소 유가증권시장본부는 풀무원에 영구 전환사채 발행 추진설에 대한 조회공시를 요구했다. 풀무원은 "...

-

2

한국거래소, 풀무원에 영구 전환사채 발행 조회공시 요구

한국거래소 유가증권시장본부는 30일 풀무원에 영구 전환사채 발행 추진설에 대한 조회공시를 요구했다. 답변 시한은 이날 오후 6시다. 오세성 한경닷컴 기자 sesung@hankyung.com

-

3

내년 사상최대 '적자 예산' 짠 정부…513.5兆 국채 60兆 찍어 메운다

정부가 내년 예산을 올해보다 9.3% 늘어난 513조5000억원으로 짰다. 내년 총수입(482조원)보다 31조5000억원을 더 푸는 사상 최대 규모의 ‘적자 예산’을 설계했다. 나랏빚이 크게 늘...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)