장경영의 재무설계 가이드

(86) 퇴직연금 관리와 미루기

장경영 한경 생애설계센터장

(86) 퇴직연금 관리와 미루기

장경영 한경 생애설계센터장

상상만으로도 즐거운 일이다. 인생 100세 시대도 두렵지 않다. 은퇴 후 풍요로운 생활이 기다려진다. 미국에선 이를 위해 ‘퇴직연금 100만달러 만들기’가 열풍이란다. 한 금융회사는 미국의 대표적 확정기여(DC)형 퇴직연금인 401(k) 가입자 중 적립금이 100만달러(약 12억원) 이상인 사람이 15만 명이 넘는다고 발표하기도 했다. ‘급여 수준이 높아서 퇴직연금도 많은 사람들이겠지’라고 생각할 수 있다. 하지만 평소에 퇴직연금을 잘 관리해서 높은 수익률을 올린 사람도 적지 않다. 한국에 비해 DC형 퇴직연금 투자가 활발하기 때문이다.

DC형 퇴직연금은 가입자 자신이 스스로 투자를 결정하고 그 결과를 고스란히 떠안는다. 회사가 책임지고 관리하는 확정급여(DB)형과는 다르다. DC형은 DB형에 비해 높은 수익률로 많은 적립금을 만들 도전의 기회가 보장된다는 장점이 있다. 그런 장점을 살리려면 자신의 퇴직연금을 잘 관리해야 한다.

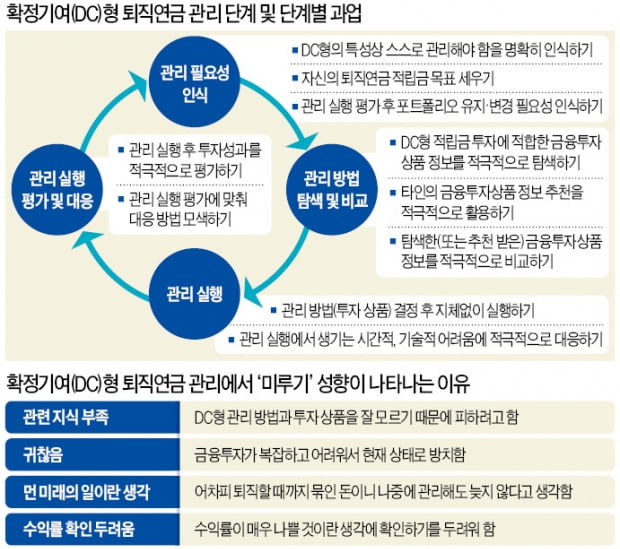

그렇다면 DC형 퇴직연금은 어떻게 관리해야 할까. DC형 퇴직연금 관리는 장기간 반복적으로 투자 의사결정을 내리는 것이다. 투자 의사결정이란 점에서 펀드 투자와 비슷하다. 펀드의 경우 투자 의사결정은 ‘투자 동기와 목적을 인식→상품 정보 탐색 및 비교→상품 선택 후 투자→투자 결과 평가’의 과정을 거친다. 물론 펀드 투자자 중 이런 과정을 순차적으로 밟아 투자하는 사람이 많지는 않다. 합리적 투자자라면 이런 과정을 거치는 게 바람직하다는 의미다.

두 번째로 관리 방법 탐색 및 비교 단계의 과업은 △DC형 적립금 투자에 적합한 금융투자상품 정보를 적극적으로 탐색하기 △타인의 금융투자상품 정보 추천을 적극적으로 활용하기 △탐색한(또는 추천받은) 금융투자상품 정보를 적극적으로 비교하기 등이다. 세 번째 단계인 관리 실행 단계에서는 △관리 방법(투자 상품) 결정 후 지체없이 실행하고 △관리 실행에서 생기는 시간적, 기술적 어려움에 적극적으로 대응하는 과업이 주어진다. 마지막으로 관리 실행 평가 및 대응 단계의 과업은 △관리 실행 후 투자성과를 적극적으로 평가하기 △관리 실행 평가에 맞춰 대응 방법 모색하기 등이다.

펀드 투자자와 마찬가지로 DC형 가입자들도 위의 단계별 과업을 충실하게 수행하는 경우가 많지 않다. 오히려 DC형 퇴직연금 관리에서 ‘미루기’ 성향을 보이는 경우가 허다하다. 다른 누구도 아닌 바로 자신을 위한 일인데도 자꾸만 미루려는 이유는 뭘까.

우선 DC형 관리 방법과 투자 상품을 잘 모르기 때문에 피하려는 사람이 많다. DC형 가입자로 갖춰야 할 필수 지식이 부족한 것이다. ‘귀찮음’도 미루기의 중요한 이유다. 금융 투자가 복잡하고 어려워서 그냥 현재 상태로 방치한다. 퇴직연금은 먼 미래의 일이란 생각도 한몫한다. 어차피 퇴직할 때까지는 묶인 돈이니 나중에 관리해도 늦지 않다는 생각에 미룬다. 마지막 이유는 수익률이 매우 나쁠 것으로 예상해 확인조차 두려워하는 것이다. 수익률 확인부터 두려워하다 보니 관리는 불가능해진다.

DC형 가입자라면 퇴직연금 계좌에 목표한 금액을 쌓을 수 있도록 적립금 관리의 네 단계에 따라 주어진 과업을 충실히 수행해야 한다. DC형 퇴직연금 관리가 장기적이고 반복적인 투자 행동이므로 여러 이유로 미루고 싶은 욕구가 생기는 것도 경계해야 한다.

longrun@hankyung.com