ELS 불똥에…증권사 실적 '빨간불'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8월 ELS 조기 상환금 48%↓

발행규모 9조→4조로 급감

수수료는 줄고 운용손실 확대

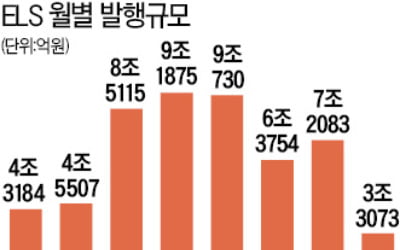

상환 지연과 함께 발행 규모도 급감하고 있다. 2분기에 월평균 9조3000억원이던 ELS 발행 금액은 지난달 5조원으로 줄었다. 파생결합증권(DLS) 발행 금액은 지난달 약 2000억원으로 2분기 월평균(2조9000억원)에 비해 93.0% 감소했다. 독일 금리 연계형 DLS의 대규모 손실 가능성이 불거진 영향이다.

ELS와 DLS 등 파생결합 금융상품은 국내 증권사에 짭짤한 수익원이 되고 있다. 상품을 팔면서 수수료 수익을 얻을 뿐 아니라 자체 헤지할 경우 운용 수익도 챙길 수 있기 때문이다. 업계 관계자는 “파생결합상품 발행 잔액이 100조원을 넘으면서 ELS와 DLS를 어떻게 운용하느냐에 따라 회사 실적이 요동치는 일이 늘고 있다”며 “이 때문에 거액을 주고 ELS 트레이더를 영입하는 일도 빈번하다”고 말했다.

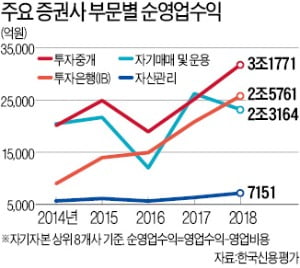

실제로 홍콩H지수가 급락하며 ELS 손실 가능성이 커졌던 2016년 증권사들의 실적이 크게 부진했다. 한국신용평가에 따르면 미래에셋대우, NH투자증권, KB증권, 하나금융투자 등 자기자본 상위 8개 증권사의 자기매매 및 운용 순수익(수익-비용)은 2016년 1조1984억원으로 44.7% 줄었다. ELS 운용 과정에서 평가손실이 발생한 영향이다. 증시거래량이 감소하면서 투자중개 수수료 순수익도 전년 대비 24.0% 감소했다.

증시 부진도 증권사 실적에 그림자를 드리우고 있다. 8월 국내 증시의 하루 평균 거래대금은 8조7000억원으로 2분기보다 8.0% 줄었다. 8월 신용거래융자는 7월 말보다 11.4% 줄어든 8조4000억원으로 집계됐다. 위탁매매 수수료와 신용융자 수익도 줄어들 수밖에 없는 구조다. 정태준 유안타증권 연구원은 “7월 기준금리 인하가 증시를 부양할 것으로 예상했지만 미·중 무역분쟁과 경기 우려 등으로 침체가 예상보다 길어지고 있다”며 “하반기 증권사들의 이익 전망치를 내릴 수밖에 없는 환경”이라고 말했다.

대형사보다는 중소형사의 타격이 클 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 키움증권의 3분기 순이익 전망치는 616억원으로 한 달 전보다 19.7% 떨어졌다. 반면 NH투자증권은 1489억원으로 같은 기간 1.2% 늘었다.

임근호 기자 eigen@hankyung.com

-

1

ELS·DLS 손실 나면 배상받을 수 있나…'불완전 판매' 확인 땐 일부 돌려받을 수도

미국과 중국의 무역분쟁, 홍콩 시위, 브렉시트(영국의 유럽연합 탈퇴) 등으로 글로벌 경기를 예측하기가 더욱 어려워지고 있다. 해외 선진국 주가 혹은 원유·금리 등의 변동성이 커지면서 이들을 기초자산으로 ...

-

2

8월 ELS·DLS 발행액 35% 감소…조기상환은 '반 토막'

홍콩 시위에 DLF 손실 사태 영향 지난달 주가연계증권(ELS)과 파생결합증권(DLS)의 발행금액이 전월에 비해 크게 준 것으로 나타났다. 특히 기초자산 가치가 상환 조건을 만족시킬 경우 만기 전에 원금과 함께 수익...

-

3

금융감독원은 국내 손해보험사 30곳의 올 상반기 순이익이 지난해 상반기보다 29.5% 줄어든 1조4850억원으로 잠정 집계됐다고 3일 밝혔다. 장기보험의 판매사업비 지출은 손실이 커진 반면 투자이익은 채권 이자수익 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)