채권 금리 슬금슬금 오르는데 "일시적 반등, 약보합세 이어질 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"한은 기준금리 내릴 가능성 커

채권시장 강세 지속 전망"

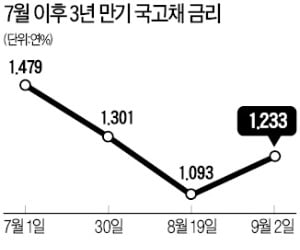

코스피지수 1950선이 붕괴된 지난달 5일 종전 최저 기록(2016년 6월 연 1.2%)을 깬 3년 만기 국고채 금리는 지난달 19일 연 1.093%까지 떨어졌다. 이후 한은의 기준금리 동결(30일)을 앞두고 반등해 지난 2일 연 1.2%대를 회복했다.

지난달 연 1.1%대까지 떨어졌던 만기 10년 이상 국고채 금리도 이달 들어 대거 1.3% 선으로 올라섰다. 김지만 삼성증권 연구원은 “안심전환대출용 주택저당증권(MBS) 발행, 내년도 슈퍼예산안 발표에 따른 적자국채 확대 우려 등이 작용하면서 시중 금리가 상승 전환했다”고 말했다.

이번 달에도 채권시장의 약보합세가 이어질 것이란 관측이 나온다. 김명실 신한금융투자 연구원은 “내년에 예정된 국고채 발행액은 130조6000억원으로 이를 토대로 전망한 내년 상반기 월 평균 발행액은 올해(6조9000억원)보다 크게 늘어난 10조3000억원에 달한다”며 “실제 증가 시점은 내년이지만 서서히 가격에 반영되면서 장기채권 위주로 약세를 보일 것”이라고 예상했다.

그럼에도 중장기적 금리 하락 추세는 유효하다는 분석이다. 안예하 키움증권 연구원은 “수출 부진이 지속되고 있는 데다 미·중 무역분쟁도 상호 관세 부과 및 확대로 이어지는 등 경기 둔화 리스크(위험)가 팽배해 있다”며 “한은이 내년 초 기준금리를 연 1.0%까지 내릴 가능성이 높아 채권시장도 이를 반영한 강세흐름이 계속될 것”으로 내다봤다.

이호기 기자 hglee@hankyung.com

-

1

8월 소비자물가 상승률이 사상 처음으로 마이너스를 나타냈다. 경기 침체로 올해 경제성장률이 2%에도 미치지 못할 가능성이 커진 가운데 물가마저 떨어지자 저물가 상태가 장기간 이어지는 디플레이션이 현실화하는 게 아니냐...

-

2

[종합] 정부·한은 "소비자물가 하락…디플레이션 우려 상황 아냐"

정부와 한국은행이 3일 소비자물가상승률이 사실상 마이너스로 나타난 것에 대해 "디플레이션을 우려할 상황이 아니다"고 강조했다. 김용범 기획재정부 1차관은 이날 서울 중구 은행회관에서 거시정책협의회를 열고 "한국의 저...

![[종합] 정부·한은 "소비자물가 하락…디플레이션 우려 상황 아냐"](https://img.hankyung.com/photo/201909/ZA.20424325.3.jpg)

-

3

한은, 2분기 성장률 1%로 하향…"저물가 상태 심각"

한국은행이 올해 2분기 경제성장률을 전분기 대비 1.0%로 수정했다. 속보치보다 0.1%포인트 하향 조정됐다. 3일 한국은행이 발표한 '2019년 2분기 국민소득(잠정)'에 따르면 올해 2분기 국내총생...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)