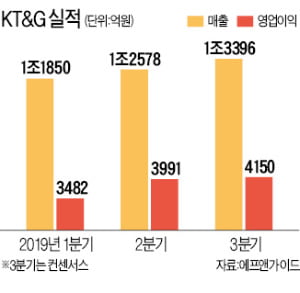

KT&G가 올 3분기 시장 예상치를 웃도는 실적을 낼 것이라는 기대가 커지고 있다. 담배 수출과 해외 법인 실적이 호조를 보이고 있어서다.

4일 유가증권시장에서 KT&G는 1000원(1.00%) 오른 10만1500원에 거래를 마쳤다. 지난 7월 이후 5.39% 상승했다. 이 기간에 기관투자가는 KT&G를 917억원어치 순매수해 상승세를 이끌었다.

KT&G 3분기 실적에 대한 기대가 높아지는 배경에는 견조한 담배 수출 실적이 있다. 관세청에 따르면 7~8월 담배 수출액은 전년 동기 대비 14.7% 증가했다. KT&G의 올 상반기 제조 담배 수출은 3204억원으로, 전체 제조 담배 매출 1조2059억원의 26.5%를 차지했다. 담배 수출 호조가 이어진다면 3분기 실제 영업이익은 현재 컨센서스(증권사 전망치 평균)인 4150억원을 웃돌 것이란 게 증권업계 전망이다.

국내 담배 부문에서 영업이익률이 높은 궐련형 전자담배 매출 비중이 늘어나고 있는 점도 하반기 기대를 키우고 있다. 심은주 하나금융투자 연구원은 “KT&G는 영업이익이 향후 3년간 연평균 12.6% 증가할 것”이라며 “국내 담배 마진 확대와 수출 회복세에 힘입어 긍정적 흐름이 계속되고 있다”고 설명했다. 심 연구원은 “본업의 실적 개선 이외에 수원 부지 분양 매출이 2022년까지 1조7000억원가량 이익으로 반영되는 만큼 지속적인 영업이익 증가가 예상된다”고 덧붙였다.

배당과 밸류에이션(실적 대비 주가 수준) 매력도 높다. 지난해 KT&G의 주당 배당금은 총 4000원이었다. 증권업계는 올해 4000~4200원 배당을 예상하고 있다. 현 주가(10만1500원)를 기준으로 한 예상 배당수익률(주당 배당금/주가)은 3.9~4.1%다.