"효성, 배당수익률 매력적…목표가↑"-하이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

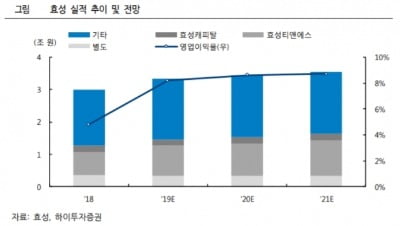

이 증권사 이상헌 연구원은 “효성의 브랜드 로열티, 계열사 배당 등을 감안한 현금 흐름은 약 700억~800억 수준이며 올해 상장 계열사 효성티앤씨·효성중공업·효성첨단소재·효성화학 등의 실적 개선으로 추가 배당수익이 가능해 연간 현금 흐름은 1100억원 이상으로 예상된다”며 “배당금 총액 1017억원이 필요한 주당배당금(DPS) 5000원을 유지할 수 있을 것”이라고 말했다.

효성은 올해 연결기준 매출이 전년 대비 11.8% 성장한 3조3442억원, 영업이익은 92% 증가한 2755억원으로 양호한 실적이 예상된다. 지난해 인적분할 관련 기저효과 환경에서 지분 스왑(주식 교환) 등을 통해 확보된 상장 자회사 지분법이익이 반영되는 영향이다.

이 연구원은 “효성이 안양에 보유한 7만5000평 규모 유형자산(장부가 4700억원) 부지를 매각할 경우 배당여력은 더욱 늘어날 것”이라고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

삼성·SK·LG 등 주요그룹 실적 부진한데…효성그룹, 나홀로 '好실적 행진'

빠르게 성장하는 효성그룹주에 투자자의 관심이 쏠리고 있다. 올해부터 실적 개선이 본격화하는 가운데 주가는 조정을 받아 밸류에이션(실적 대비 주가 수준) 매력이 높아졌기 때문이다. 배당수익률(주당 배당금/주가)도 시장...

-

2

효성이 서울에서 열린 국제 섬유 전시회에서 새로운 기능성 원사를 선보였다. 효성은 28~30일 서울 삼성동 코엑스에서 열리는 ‘제20회 프리뷰 인 서울’에 참가했다고 29일 발표했다. 이번 전시...

-

3

효성 부회장 "탄소산업과 전주공장에 2028년까지 1조원 투자"

"생산라인 10곳서 연간 2만4천t 양산…세계 3위 시장 점유율 달성" 이상운 효성 부회장은 29일 "탄소산업과 효성 전주공장에 2028년까지 1조원을 투자해 탄소산업 메카로 만들고 나아가 제조업 르네상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)