신용등급, 내년부터 '등급제→점수제'로 개편

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위원회와 금융감독원은 이런 방안을 추진할 신용등급 점수제 전환 전담팀을 5일 발족했다. 금융회사들은 지금까지 등급제로 대출금리를 책정해왔다. 개인 신용등급을 1~10등급으로 나눠 여신 심사와 대출금리 결정에 활용했다. 이 방식은 개인의 신용을 등급으로 나누기 때문에 개인별 신용상황이 정교하게 반영되기 어렵고, 등급 간 문턱이 높아지는 문제가 발생했다. 예컨대 7등급 상위에 속하는 사람은 6등급 하위그룹과 신용점수에 큰 차이가 없음에도 대출 심사 때 격차 이상의 불이익을 받는 경우가 많았다. 제도권 금융회사들이 통상 6등급까지만 대출해주는 경우가 많아 7등급은 대부업체나 비제도권 금융사를 이용해야 하는 상황으로 내몰리기도 했다.

금융위 관계자는 “점수제로 바뀌면 기존 7등급 상위에 분포한 사람들도 제도권 금융사를 이용할 수 있게 될 것”이라고 기대했다. 금융당국은 금융소비자 약 240만 명이 대략 연 1%포인트 수준의 금리 인하 효과를 볼 것으로 예상했다.

박신영 기자 nyusos@hankyung.com

-

1

기업경영 '연기금'에 흔들리나…금융위, 기관투자자 '5%룰' 완화

기관투자자의 지분 대량보유 공시의무인 '5%룰' 규제가 완화된다. 이에 따라 기관투자자의 공시 부담은 줄어들게 된다. 다만 재계를 중심으로 국민연금 등 공적연기금의 '기업경영' 간섭이 확...

-

2

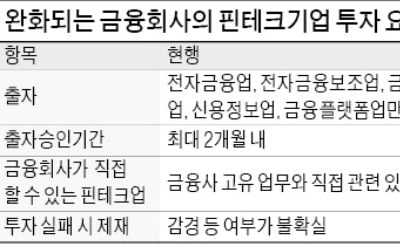

금융회사가 투자할 수 있는 핀테크(금융기술) 기업의 범위가 넓어진다. 금융당국이 금융회사의 핀테크 기업에 대한 출자 승인을 결정하는 기간도 최대 2개월 이내에서 30일 이내로 줄어든다. 금융위원회와 금융감독원은 이 ...

-

3

금융사 핀테크 '투자허들' 확 낮춘다…"네거티브 방식 적용"

금융회사의 핀테크 투자가 신기술, 금융분야 데이터 산업 등으로 넓어진다. 또 핀테크 투자 실패시 제재 감경·면책 기준도 적극 적용된다. 금융위원회는 4일 이 같은 내용을 담은 '금융회사의 핀테크 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)