金·엔화 등 안전자산 돈 몰리고 부동산시장 거품 키울 우려 커

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마이너스 금리는 원래 경기 진작을 위해 채용됐다. 유럽중앙은행(ECB)은 금융위기 돌파를 위해 기준금리를 마이너스로 떨어뜨렸다. 하지만 은퇴자금이 줄어든 유럽의 노년층은 소비 대신 저축을 늘리는 경향을 나타냈다. 또 예대마진이 줄어든 은행은 대출에 소극적으로 변했다. 수익성 확보가 어려운 데다 경기 악화로 대출 부실화 가능성도 높아진 탓이다.

미국 샌프란시스코연방은행 경제조사부는 지난달 26일 보고서에서 일본의 마이너스 금리 정책이 물가를 자극하기보다 시장심리를 위축시켰다고 분석했다. 마이너스 금리지만 돈을 빌리려는 기업도 많지 않은 이유다. 경기가 어둡고 미래 전망도 불투명한데 금리만 낮다고 기업이 무조건 돈을 빌려 투자를 확대하지 않는 것이다.

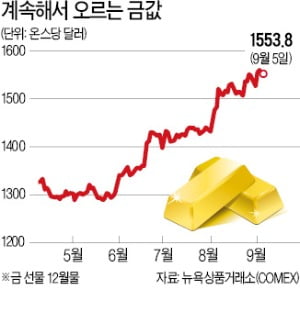

이 때문에 투자 측면에선 금과 일본 엔화 등 안전자산에 돈이 몰리고 있다. 국제 금 선물 시세(올 12월물 기준)는 지난 5월 초 온스당 1280달러 수준에서 4일 1550달러 수준으로 21% 뛰었다. 저축을 해도 이자가 없으니 원래부터 이자가 없던 금의 매력이 더 높아지는 것이다.

경기가 나쁘니 증시가 활황을 보이긴 힘들 것이란 관측이다. 하지만 낮은 금리로 인해 주식의 상대적 매력이 높아지며 유틸리티주 등 경기방어주와 부동산주, 배당주 등 정기적 수익을 안겨줄 수 있는 주식은 각광받을 수 있다. 최근 금리가 급락하자 뉴욕증시에선 부동산 회사, 필수소비재 회사, 유틸리티 회사의 주식이 상대적 강세를 보였다.

부동산도 마찬가지다. 윤제성 뉴욕생명 최고투자책임자는 “정기적 수익을 창출할 수 있는 일부 부동산 자산에 투자가 몰릴 것”이라고 말했다.

뉴욕=김현석 특파원 realist@hankyung.com

ADVERTISEMENT

-

1

WSJ "연준서 0.5%P 인하 지지 많지 않아"…이달 0.25%P↓ 전망

미국 중앙은행인 연방준비제도(Fed·연준)가 오는 17~18일 열리는 연방공개시장위원회(FOMC)에서 기준금리를 시장 일각에서 기대하는 0.5%포인트의 '공격적' 인하보다는 0.25%포인트...

-

2

마이너스 급류 휘말린 금리·성장률·물가…'M의 공포' 닥친다

일본과 유럽 일부 국가에서만 보였던 ‘마이너스(-) 금리’가 세계 각국으로 확산되고 있다. 마이너스 금리의 국채를 매입하면 투자자들은 투자금보다 적은 돈을 만기에 받게 된다. 하지만 마이너스의 ...

-

3

중소기업중앙회(회장 김기문·사진)와 사단법인 ‘자랑스러운 중소기업인 협의회’는 5일 서울 여의도 중기중앙회에서 박상우 고려대 석좌교수를 초청해 ‘부동산 시장의 변화와 새로...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)