저금리·증시 침체에 대체 상품

스팩 상장 후에도 공모가 웃돌아

우회상장 실패해도 年1%대 이자

자산가들에 위험 회피 투자처로

공모주 시장에서 스팩(SPAC·기업인수목적회사) 청약 열기가 뜨겁다. 시장금리가 꾸준히 낮아지는 상황에서 원금을 비교적 안전하게 지킬 수 있고, 우량 비상장사와 합병에 성공할 경우 고수익도 가능하다는 매력에 고액 자산가의 관심이 꾸준히 몰리고 있다는 분석이다.

최근 대다수 스팩이 상장 직후 차익을 내는 등 단기 투자 관점에서의 매력 증가도 청약 경쟁률을 높이는 요인으로 꼽혔다.

뜨거운 청약 경쟁

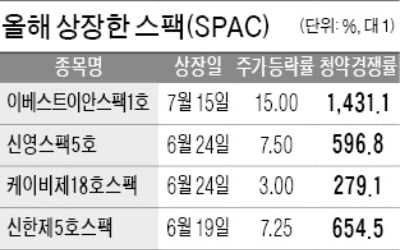

8일 하나금융투자에 따르면 하나금융13호스팩은 지난 6일까지 이틀간 일반투자자를 대상으로 청약 신청을 받은 결과 최종 254.8 대 1의 경쟁률을 나타냈다. 같은 기간 바이오 신약개발업체인 올리패스, 자동차 통신 솔루션 기업 라닉스까지 모두 세 회사가 동시에 일반 청약을 접수했음에도 흔들리지 않는 스팩의 인기를 반영했다는 평가다.

거래소에 따르면 스팩 일반 청약은 최근 한 달 사이 최고 508 대 1의 경쟁률을 기록하는 등 뜨거운 열기를 이어가고 있다. 가장 인기가 낮은 스팩의 경쟁률도 200 대 1을 웃돌았다. 일반 청약에 앞서 진행하는 기관투자가 대상 수요예측은 경쟁률이 더 높았다. 하나금융13호스팩의 수요예측 경쟁률은 올 들어 최고인 841.9 대 1을 나타냈다. 최근 한 달 사이 가장 낮은 경쟁률도 540 대 1에 달했다.

스팩은 공모(IPO)를 통해 조달한 자금을 바탕으로 다른 기업과 합병하는 것을 유일한 목적으로 하는 명목회사(paper company)다. 일반 공모주와 달리 IPO 과정에서 주식 가치를 할인하지 않기 때문에 작년까지만 해도 두 자릿수 경쟁률을 넘기 어려웠다. 2018년 상장한 19개 스팩의 일반청약 경쟁률은 평균 37 대 1이었다.

공모 단계에서의 높은 관심만큼 상장 이후 매수 수요도 탄탄하게 유지되고 있다. 최근 상장한 스팩 주가는 모두 공모가인 2000원을 웃돌아 상대적으로 부진한 일반 새내기주와 대조적인 흐름을 나타냈다.

예금 대체 안정성 부각

올 들어 스팩이 관심을 끄는 배경으로는 저금리와 증시 침체에 따른 대체상품 수요 증가가 꼽힌다.

스팩은 공모 후 3년 안에 비상장사(코넥스 기업 포함)의 코스닥시장 우회상장 도구로 쓰이지 못하면 상장폐지 수순을 밟는다. 우량한 기업과 적정한 기업 가치로 ‘짝짓기’에 성공하는 게 최선이지만 실패한다 하더라도 스팩 공모 투자자에게는 큰 손해가 없다. 공모가 기준 원금에 연 1% 수준의 이자를 돌려받을 수 있기 때문이다.

스팩 전문 자문사인 ACPC의 남강욱 부사장은 “투자 경험이 많은 고액 자산가 중에는 합병에 실패한 스팩이 3년 동안 은행 이자율 수준의 이익을 복리로 지급한다는 점에 주목하고 있다”며 “초저금리 시대에 끝까지 보유해도 괜찮은 상품이라고 여기는 경우가 많다”고 설명했다.

투기적 수요 참여에 따른 주가 등락을 이용해 단기간에 차익을 남길 수 있다는 기대도 적지 않다. 지난 5월 초 코스닥시장에서 한화에스비아이스팩의 이상 급등은 최근 스팩에 대한 관심을 크게 키우는 배경이 됐다. 상장 후 주가가 한때 공모가(2000원)의 4배 수준까지 뛰자 다른 상장 스팩의 동반 상승을 자극하기도 했다. 남 부사장은 “스팩 공모가인 2000원 언저리에서 장내 매수했다가 주가가 2000원 중반 이상으로 오르면 팔겠다는 투자 수요도 상당하다”고 설명했다.

신규 상장을 준비 중인 스팩이 여전히 많아 스팩 투자에 대한 관심은 앞으로도 이어질 전망이다. KB제19호스팩, 유진스팩5호, 대신밸런스제7호스팩 등 3곳이 이달 일반 청약을 접수할 예정이다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)