성수기 효과+중국발 호재에 반등…'입맛' 살아난 오리온·농심

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

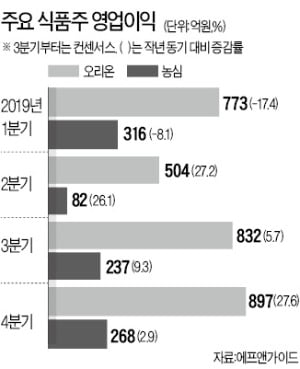

대표적 내수주로 꼽이는 이들은 내수 부진에 따른 실적 악화 우려로 올해 내내 힘을 못 썼다. 오리온은 올해 초 12만원대에서 7월 말 8만원 초반대까지 급락했다. 올 3월 30만원을 넘었던 농심도 7월까지 내내 하락 궤적을 그려 22만원대로 후퇴했다.

하지만 8월 이후 중국발(發) 호재로 반전을 꾀하고 있다. 오리온의 지난 7월 중국 내 영업이익이 전달 대비 42.0% 늘어난 159억원으로 집계되면서 기대감을 높였다. 올 들어 가장 좋은 월별 판매 성적이었다. 올해 오리온의 영업이익 컨센서스(증권사 전망치 평균) 3010억원 중 1600억원 이상이 중국에서 발생할 것으로 증권업계는 보고 있다.

중국이 이달 들어 경기 부양을 본격화할 것이란 점을 분명히 하면서 추가 실적 개선 기대도 커지고 있다. 오리온은 기존 제품의 마케팅 강화로 매출을 끌어올린 게 아니라 신제품을 앞세워 거래처를 확대한 게 매력 포인트로 꼽힌다. 심은주 하나금융투자 연구원은 “중국 제과시장 성수기와 맞물려 신제품 판매가 양호한 흐름을 이어간다면 올해 실적이 예상치를 넘어설 것”이라며 “중국 정부의 경기 부양 정책으로 연말까지 상반기보다 나은 영업 환경이 펼쳐질 것으로 전망된다”고 말했다.

농심은 주가 조정으로 밸류에이션(주가 대비 실적 수준) 매력이 커졌다. 1분기에 0.95배였던 농심의 주가순자산비율(PBR: 주가/주당순자산)은 0.76배까지 떨어졌다.

고윤상 기자 kys@hankyung.com

ADVERTISEMENT

-

1

하나금융투자는 11일 농심에 대해 해외법인의 매출 성장이 기대된다며 투자의견 '매수', 목표주가 31만원을 유지했다.심은주 하나금융투자 연구원은 "농심의 3분기 연결 매출액 및 영업이익을 각각 6076...

-

2

"농심, 시장점유율 유지 노력 지속…미리 사서 기다리자"-신한

신한금융투자는 10일 농심에 대해 국내에서 라면 시장점유율 유지를 위해 공격적인 프로모션을 이어가고 있는 가운데 미래의 업황 개선 가능성에 주목할 필요가 있다고 조언했다. 투자의견 '매수'와 목표주가 ...

-

3

지난 7월 경상수지 흑자 규모가 69억5000만달러(약 8조3400억원)로 지난해 같은 기간에 비해 18.7% 줄었다. 반도체·석유 제품 가격이 하락하면서 수출액이 대폭 줄었다. 이마저도 국내 대기업의 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)