"셀트리온헬스케어, 신제품 효과로 제2의 도약"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

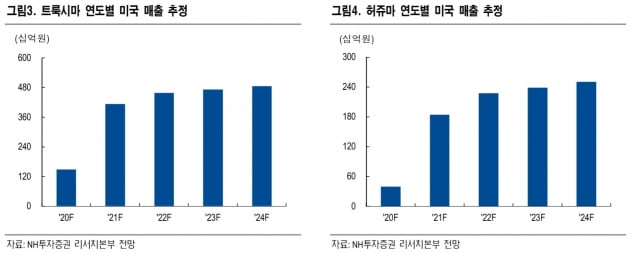

구완성 연구원은 "올 4분기 트룩시마, 내년 1분기 허쥬마의 미국 출시가 기대된다"며 "셀트리온헬스케어의 2019년 매출은 1조2000억원(영업이익률 7.2%), 2020년에는 1조6000억원(12.8%)으로 전망된다"고 말했다.

인플렉트라가 4분기부터 원조약 레미케이드와 함께 미국 사보험사 우선순위 의약품으로 적용되는 것도 긍정적이다. 미국 성공 사례인 작시오(뉴포젠 바이오시밀러)는 2017년 1분기에 원조약보다 높은 사보험사 우선순위로 등재되면서 매출이 본격적으로 증가했다. 현재 미국 시장에서 50%의 점유율을 기록 중이고, 인플렉트라도 20% 이상을 확보할 수 있을 것으로 봤다.

구 연구원은 "셀트리온헬스케어는 올 상반기 유럽 판매사와의 계약 조정 및 미국 출시 일정 지연으로 실적 부진을 겪었다"며 "연말연초 신제품 출시에 따라 제2의 도약기에 진입할 것"이라고 예상했다.

삼성바이오로직스는 검찰 수사 장기화에 따른 3공장 신규 수주 지연, 법률 관련 수수료 지급 등을 감안해 목표주가를 기존 39만원에서 35만원으로 낮췄다.

-

1

"글로벌 시장 진출 지름길"…WHO 문 두드리는 진단업체들

국내 중소 진단 기업들이 세계보건기구(WHO)를 비롯한 국제기구나 국경없는의사회 등 국제 민간단체의 문을 활발히 두드리고 있다.가장 두각을 나타내고 있는 업체는 코스닥 상장사 엑세스바이오다. 이 회사는 WHO를 통해...

-

2

사우디 생산량 절반 '타격'…"美·이란 전쟁 땐 유가 100弗까지 급등"

1990년 8월 2일 이라크가 쿠웨이트를 침공했다. 걸프전이 터지자 국제 유가는 배럴당 30달러 수준에서 하루 만에 40달러 수준으로 10달러나 뛰었다. 지난 14일 사우디아라비아 석유시설이 드론(무인항공기) 공격을...

-

3

“헛웃음밖에 안 나옵니다.”보건복지부가 지난 4일 발표한 바이오헬스산업 혁신전략추진위원회의 1차 회의 결과에 대해 바이오업계 관계자는 이런 반응을 내놨다. “혹시나 했는데 역시나&rd...

![[박영태의 데스크 시각] 구호에 그친 혁신성장](https://img.hankyung.com/photo/201909/07.14212997.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)