[종합]'연 1%대' 서민형 안심전환대출 오늘부터 접수…자격·한도·기간은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최대 5억원, 첫 달부터 원금 갚아야

"기존 고정금리 이용자 제외에 비판도"

![[종합]'연 1%대' 서민형 안심전환대출 오늘부터 접수…자격·한도·기간은](https://img.hankyung.com/photo/201909/01.20155129.1.jpg)

서민형 안심전환대출은 주택금융공사 홈페이지나 모바일 앱 '스마트주택금융', 시중은행 창구를 통해 오는 29일까지 신청할 수 있다. 주택금융공사가 다음달 4일까지 대출 최종 심사 대상자를 선정하고, 이후 상담원이 전화를 걸어 필요 서류를 안내한다. 추가 서류가 필요한 경우에는 우편이나 은행 영업점에 방문해 제출하면 된다.

승인 여부는 문자메시지로 확인 가능한데 승인이 최종 확정될 경우 대출을 받기로 한 은행에 방문해 대출 약정과 근저당권 설정 서류를 작성하고 대출금을 수령해 대환처리하면 된다.

대출 신청은 선착순이 아니기 때문에 해당 기간 내 언제든지 신청할 수 있다. 다만 대출 총액이 20조원이기 때문에 총액을 넘을 경우 집 값이 낮은 순서로 전환 대상자가 선정된다.

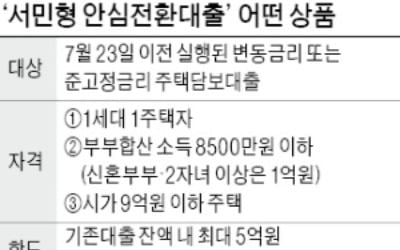

◆기존 '고정금리' 대출자는 해당 안 돼

서민형 안심전환대출은 변동금리나 준고정금리로 주담대를 받았던 이들의 이자 부담을 줄여주기 위해 출시됐다. 기존에 고정금리로 대출은 받은 이들은 제외된다. 보금자리론, 디딤돌대출 등 기존 정책 대출 이용자들이 대표적이다.

새로운 아파트의 집단 또는 중도금대출도 불가능하다. 근저당권이 설정된 주택담보대출을 대환하기 위한 상품이기 때문이다. 해당 정책이 발표되기 이전인 7월 23일 이전 주담대에 대해서만 대환이 가능하다.

![[종합]'연 1%대' 서민형 안심전환대출 오늘부터 접수…자격·한도·기간은](https://img.hankyung.com/photo/201909/AA.20507002.1.jpg)

◆첫 달부터 원금 갚고 최대 5억까지 대출 가능

만기 때까지 매달 이자만 내다가 원금을 만기일에 갚는 '만기일시상환'은 불가능하다. 대환 첫 달부터 원금을 갚는 원리금균등 분할상환이나 원금균등 분할상환으로 갚아야 한다. 3년 안에 대출을 갚을 경우 최대 1.2%의 중도상환수수료를 내야한다. 또 부부합산 소득이 8500만원을 넘으면 안 되고, 주택 가격도 9억원을 넘으면 안심전환대출을 받을 수 없다.

기존대출 잔액 가운데 최대 5억원까지 대출이 가능한데 대출한도 축소로 대환이 곤란하지 않도록 대환 시 LTV 70%, DTI 60%를 기존 정책모기지와 동일하게 적용한다. 대환에 따른 중도상환수수료 등을 고려해 최대 1.2%까지 증액 대환 가능하다. 금리는 연 1.85%에서 2.2%까지 고정금리로 이용할 수 있다. 시중은행의 최저 고정금리가 평균 연 2.4% 정도인 걸 감안할 때 파격적이다.

다만 고정금리 대출 이용자를 제외한 것을 놓고 비판의 목소리도 나온다. 디딤돌대출 등을 통해 3%대의 고정금리로 장기 대출을 받은 이들은 '역차별'이라는 비판한다. 주택 가격이 9억원 미만인 기준을 놓고도 불만이 있다. 주택 가격 기준이 5억원 미만인 디딤돌대출은 고정금리라는 이유로 제외하면서, 정작 변동금리라는 이유로 9억원 미만을 기준으로 하는 건 불합리 하다는 것이다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

선착순 아닌데도 안심대출 신청 폭주…주금공 홈피 '북새통'

은행 문 열기 전부터 줄서…" 29일까지 신청받고 집값 낮은 순으로 배정" 변동·준고정금리 주택담보대출을 장기·고정금리로 바꿔주는 '서민형 안심전환대출' 신청이 폭...

-

2

'서민형 안심전환대출' 접수가 16일부터 시작됐다. 변동금리 주택담보대출을 연 1%대 장기·고정금리 대출로 전환해주는 상품이다. 그러나 신규 목적의 집단대출이나 중도금 대출은 이용할 수 없...

-

3

안심전환대출, 주택수 산정때 지방 노후·소형 단독주택 제외

서민형 안심전환대출은 부부합산 1주택자를 대상으로 하되 지방의 노후·소형 단독주택은 보유주택 산정시 제외하기로 했다. 이에 따라 도시에 주택을 1채 보유하면서 지방에 노후·소형 단독주택을 보...