풀무원, 일반기업 영구채 첫 공모…새 高금리·高위험 채권상품 '포문'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

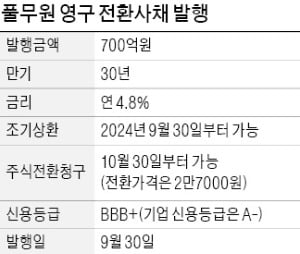

전환가 2만7000원 '現주가 3배'

"발행회사 재무상태 잘 살펴야"

금융투자업계에선 풀무원을 시작으로 영구채 공모시장이 한층 커질 수 있다고 예상하고 있다. 그동안 일반기업은 은행이나 보험사와 달리 모두 사모 방식으로만 영구채를 발행해왔다. 회계상 자본으로 처리할 수 있는 영구채의 장점을 활용하고 싶지만, 비교적 투자위험이 큰 채권을 개인투자자에게 파는 데 부담을 느껴서다. 기업 관점에선 불특정 다수를 대상으로 증권을 판매하는 공모 발행은 사모보다 이자비용을 절감할 수 있다.

한 증권사 관계자는 “풀무원이 처음으로 영구채 공모계획을 공시하면서 금융당국에서 일반기업 공모 발행 증가를 용인할 수 있다는 기대가 나오고 있다”며 “낮은 시장금리 탓에 투자자들의 고금리 상품 수요가 치솟고 있어 일반기업 영구채도 큰 관심을 끌 것”으로 내다봤다. 영구채는 일반적으로 조기에 상환하기 때문에 투자자들도 실질 위험 대비 고수익을 얻는 효과를 누릴 수 있다. 풀무원 영구 CB도 발행 후 5년이 지나면 풀무원이 조기상환권(콜옵션)을 행사할 수 있는 조건이 붙어있다.

다만 부실기업들의 발행이 늘어나면 콜옵션 미행사나 채무불이행 등으로 손실을 입는 사례가 속출할 것이란 우려도 있다. 기존 사모 영구채 발행기업 중에서도 실적 부진과 재무구조 악화로 신음하는 곳이 적지 않기 때문이다. 이들은 대부분 풀무원처럼 메자닌(주식으로 바꿀 수 있는 채권) 형태로 영구채를 발행하면서 ‘주가 상승에 따른 차익실현 기회도 있다’는 점을 마케팅하고 있다. 풀무원 영구 CB는 전환가액이 2만7000원으로 이날 종가 9300원의 세 배 수준이다.

한 증권사 기업금융담당 임원은 “4년 전 사모로 영구 CB를 발행했던 풀무원이 공모에 나선 것은 그만큼 기관 수요를 모으기 쉽지 않았음을 의미할 수 있다”며 “일반기업이 공모 영구채를 발행할 때는 해당 기업의 재무상태를 면밀히 살펴볼 필요가 있다”고 강조했다.

김진성 기자 jskim1028@hankyung.com

ADVERTISEMENT

-

1

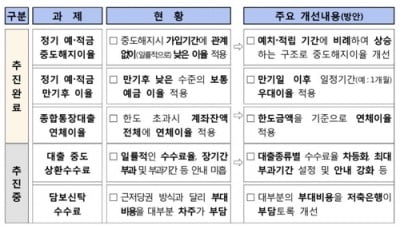

내년부터 대출 종류와는 무관하게 일률적으로 장기간 부과돼 온 저축은행 대출 중도 상환 수수료가 차등화된다.금융감독원과 저축은행중앙회는 이러한 내용을 담은 올해 하반기 저축은행 관행 개선 향후 계획을 17일 발표했다....

-

2

[마켓인사이트] '걸스데이' 소속사에 투자했다 손실…자금조달 애 먹는 리더스기술투자

▶마켓인사이트 9월 16일 오후 3시22분코스닥 상장 신기술사업금융사인 리더스기술투자(옛 제미니투자)가 운영자금 조달에 어려움을 겪고 있다. 걸그룹 ‘걸스데이’ 소속사 지분 투자 실패 등으로 재...

![[마켓인사이트] '걸스데이' 소속사에 투자했다 손실…자금조달 애 먹는 리더스기술투자](https://img.hankyung.com/photo/201909/AA.20514169.3.jpg)

-

3

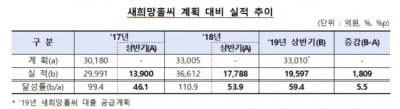

은행권, 상반기 새희망홀씨 대출 2조원 공급…전년比 10.2% ↑

은행권이 올해 상반기 서민을 위한 생계형 금융상품인 새희망홀씨 대출을 2조원 가까이 공급한 것으로 나타났다.16일 금융감독원이 발표한 '2019년 상반기 은행권의 새희망홀씨 취급실적'에 따르면 국내 은...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)