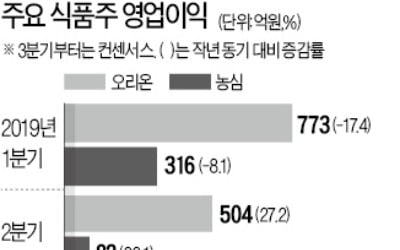

한국투자증권은 18일 오리온에 대해 8월 매출액 호조로 3분기 실적이 시장예상치를 상회할 가능성이 높다며 투자의견 매수와 목표주가 13만원을 유지했다.

이경주 연구원은 "8월 한국 중국 베트남 러시아 합산 매출액은 1790억원으로 전년 동월 대비 6.9% 늘었고, 영업이익도 330억원으로 13.7% 증가했다"며 "원화약세 효과를 감안할 때 중국과 러시아는 외형 성장이 더뎠던 반면, ,베트남과 한국은 매출액 증가가 양호했다"고 설명했다.

그는 "중국 원화 매출액의 전년동월대비 증가율은 4.7%로, 원·위안화 변화를 감안하면 위안화 매출액 증가율은 1% 전후로 추정된다"며 "베트남도 스낵 증량의 시장 반응이 좋았고 양산빵 쌀과자 신제품 판매 호조 등으로 원화 매출액 증가율은 23.5%를 기록했다"고 분석했다.

이에 9월 실적도 8월 대비 증가세를 이어갈 가능성이 높을 것으로 점쳐진다. 이 연구원은 "3분기 실적에 대한 시장 예상치는 매출액 5291억원, 영업이익 832억원"이라며 "중국 제과 수요는 히트제품이 없는 글로벌 업체의 경우에도 양호한 것으로 보아 견조한 편"이라고 판단했다.

이어 "주가 상승 피로감은 있겠지만 매출액 개선과 적절한 비용 통제로 강화되는 시장 신뢰가 주가의 버팀목이 될 것"이라고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

이경주 연구원은 "8월 한국 중국 베트남 러시아 합산 매출액은 1790억원으로 전년 동월 대비 6.9% 늘었고, 영업이익도 330억원으로 13.7% 증가했다"며 "원화약세 효과를 감안할 때 중국과 러시아는 외형 성장이 더뎠던 반면, ,베트남과 한국은 매출액 증가가 양호했다"고 설명했다.

그는 "중국 원화 매출액의 전년동월대비 증가율은 4.7%로, 원·위안화 변화를 감안하면 위안화 매출액 증가율은 1% 전후로 추정된다"며 "베트남도 스낵 증량의 시장 반응이 좋았고 양산빵 쌀과자 신제품 판매 호조 등으로 원화 매출액 증가율은 23.5%를 기록했다"고 분석했다.

이에 9월 실적도 8월 대비 증가세를 이어갈 가능성이 높을 것으로 점쳐진다. 이 연구원은 "3분기 실적에 대한 시장 예상치는 매출액 5291억원, 영업이익 832억원"이라며 "중국 제과 수요는 히트제품이 없는 글로벌 업체의 경우에도 양호한 것으로 보아 견조한 편"이라고 판단했다.

이어 "주가 상승 피로감은 있겠지만 매출액 개선과 적절한 비용 통제로 강화되는 시장 신뢰가 주가의 버팀목이 될 것"이라고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

![[틈새강자] 고속도로 휴게소의 강자 '오징어땅콩'…추석 대목 맞았다](https://img.hankyung.com/photo/201909/01.20481707.3.jpg)