신고가 기록 엔씨소프트에 '비중축소' 제시한 모건스탠리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

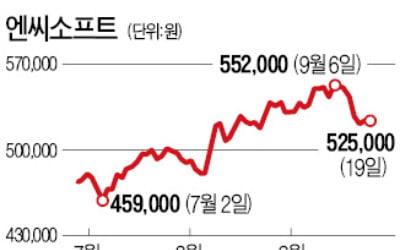

엔씨소프트는 19일 유가증권시장에서 1000원(0.19%) 상승한 52만5000원에 마감했다. 지난 6일 55만2000원까지 올라 사상 최고가를 경신한 뒤 소폭 하락했다. 올 4분기 출시 예정인 엔씨소프트의 신작 모바일 게임 ‘리니지2M’ 사전 예약자는 300만명을 돌파했다. 리니지2M은 역대 모바일 게임 중 가장 빠른 속도로 사전 예약자를 모으고 있다.

이런 가운데 모건스탠리는 지금이 차익을 실현할 기회라고 봤다. 모건스탠리는 보고서를 통해 이미 기대가 과도한 수준에 도달했다며 내년 엔씨소프트의 이익은 시장 컨센서스(증권사 예상치 평균)보다 34% 낮을 것이라고 전망했다.

목표주가는 현 주가보다 14.3% 낮은 45만원으로 제시했다. 펄어비스 넷마블 등 한국 게임주 전반에 대해서도 한국의 게임시장이 이미 포화상태에 이르러 ‘제로섬 현상’이 나타나고 있다며 비중을 낮춰야한다고 권했다.

반면 한국 증권사들은 긍정적 시각을 유지하고 있다. 황승택 하나금융투자 연구원은 “2003년에 온라인게임 ‘리니지2’가 출시됐을 때도 ‘리니지1’의 이용자를 잠식할 것이란 우려가 컸지만 리니지1 매출은 1분기만에 다시 증가했다”며 “과거와 달리 해외시장에서 흥행 기대도 높다”고 분석했다. 목표주가는 74만원을 제시했다. 모건스탠리보다 66.7% 높다.

일각에선 다음달 리니지2M 출시일을 전후로 주가가 크게 요동칠 것이란 의견도 나온다. 차소윤 BNK자산운용 펀드매니저는 “과거 경험에 비춰봤을 때 게임 출시 직후 차익실현 물량과 공매도가 몰리면서 단기 변동성이 커질수 있다”며 “2017년 리니지M 출시 때처럼 주가는 중장기적으로 상승할 가능성이 높기 때문에 이 때를 매수 기회로 노릴만하다”고 말했다.

최만수 기자 bebop@hankyung.com

-

1

"엔씨소프트, 리니지2M 사전예약 600만명 웃돌것"-케이프

케이프투자증권은 20일 엔씨소프트에 대해 "리니지2M 사전예약자 수가 600만명을 상회할 것"이라고 전망하며 목표주가 65만원, 투자의견은 '매수'를 각각 유지했다. 이 증권사 이경일 연구원은 "9월 ...

-

2

엔씨소프트가 신고가 행진을 벌이고 있는 가운데 글로벌 투자은행(IB) 모건스탠리가 ‘비중축소’ 의견을 내놓아 관심을 끌고 있다. 반면 국내 증권사들은 상승 여력이 여전히 크다며 목표주가를 올리고...

-

3

"LG디스플레이, 내년 영업이익 흑자전환…목표가↑"-신한

신한금융투자는 17일 LG디스플레이에 대해 "내년도 영업이익이 흑자전환 할 것"이라며 목표주가를 기존 1만7000원에서 1만8000원으로 올리고, 투자의견은 '매수'를 유지했다. 이 증권사 소현철 연구...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)