터널의 끝?…상장사 실적전망 반등 조짐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

블룸버그 "9월 코스피 상장사

순이익 컨센서스 반등 성공"

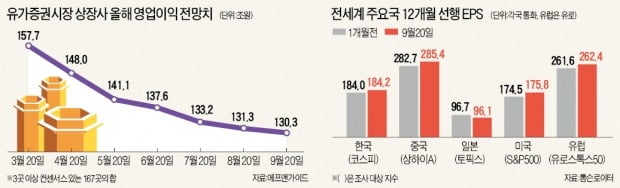

22일 금융정보업체 에프앤가이드에 따르면 조사 대상 167개 유가증권시장 상장사의 올해 영업이익 전망치는 총 130조3216억원으로 집계됐다. 한 달 전 전망치보다 0.8% 줄어들었다. 하향 조정 추세를 이어가고 있지만 6개월 전과 3개월 전 대비 감소율인 -17.4%, -5.3%에 비해선 낮아진 수치다.

해외 증시 데이터 기업들이 집계한 유가증권시장 상장사들의 순이익 컨센서스(증권사 추정치 평균)는 최근 반등에 성공한 것으로 나타났다. 블룸버그에 따르면 올해 초 200원에 가까웠던 유가증권시장 상장사들의 주당순이익(EPS:순이익/주식 수)은 올해 내내 하락 궤적을 그리다 지난 17일 154.4원을 찍고 반등에 성공했다. 19일 기준 올해 EPS 전망치는 154.8원으로 소폭 올라섰다.

상장사 실적 전망이 반등 조짐을 보이는 가장 큰 이유로는 반도체 업황 개선 가능성이 꼽힌다. 증시 ‘대장주’인 삼성전자에 대한 증권사들의 시각이 긍정적으로 바뀌면서 증시 전반의 이익 전망치 상향 조정 흐름을 이끌고 있다는 평가다.

6개월 전 35조9869억원이었던 삼성전자의 올해 영업이익 컨센서스는 2개월 전 26조7450억원까지 떨어졌다가 최근엔 26조9099억원으로 늘었다. 김동원 KB증권 연구원은 “재고가 축소되는 가운데 수요가 회복세를 보이면서 반도체 가격 상승이 기대된다”고 말했다. 그는 “예상을 웃도는 갤럭시폴드 판매까지 더해져 삼성전자의 3분기 영업이익은 컨센서스를 웃도는 7조1000억원 수준이 될 것”이라고 내다봤다.

중국 시장 비중이 큰 음식료, 화장품 업종에 대한 기대도 높아지고 있다. 오리온(1개월 전 대비 컨센서스 증가율 0.4%), 빙그레(0.1%) 등이 대표적이다. 6개월 전부터 지속적으로 영업이익 전망치가 하향 조정돼 왔던 코스맥스와 대상은 감소 추세가 멈췄다. 휴켐스(7.0%), 하이트진로(2.1%), KCC(1.7%), 고려아연(0.4%) 등도 최근 1개월 새 반전에 성공했다.

4분기부터 회복 가능할까

한국거래소에 따르면 유가증권시장 상장사(금융회사, 지주사 제외)의 분기별 영업이익 감소율(전년 동기 대비)은 작년 4분기 -24.6%, 올해 1분기 -36.7%, 2분기 -37.4% 등으로 3분기 연속 두 자릿수를 기록했다. 에프앤가이드가 집계한 유가증권 상장사의 3분기 예상 영업이익 증감률도 -40.7%에 달한다.

3분기까지는 어려운 국면이 이어질 것이란 게 증권업계의 시각이다. 하지만 상장사 실적 흐름을 가늠해볼 수 있는 이익 컨센서스가 바닥을 다지고 있다는 점을 기반으로 “실적이 3분기에 바닥을 친 뒤 4분기부터 개선 가능성이 있다”는 관측이 나오고 있다.

김중원 현대차증권 연구원은 “한국보다 3개월가량 앞서 움직이는 경제협력개발기구(OECD) 중국 경기선행지수가 지난 7월부터 반등하고 있다”며 “한국 경기선행지수도 4분기부터 반등할 수 있는 만큼 경기 민감 업종에 대한 관심이 필요하다”고 했다. 톰슨로이터에 따르면 한국(코스피)과 중국(상하이A)의 12개월 선행 EPS는 1개월 전 각각 184.0원과 282.7위안으로 바닥을 찍은 뒤 최근엔 184.2원과 285.4위안으로 올라왔다.

송종현 기자 scream@hankyung.com

-

1

코스피가 11거래일 연속 상승하는 등 국내증시에 활기가 도는 가운데 최근 한달간 주가가 많이 오른 업종은 조선과 반도체, 제약·바이오 등인 것으로 나타났다. 22일 한국거래소에 따르면 코스피와 코스닥시장...

-

2

지난달 외국인 많이 산 10개 종목 주가, 저점 대비 15% 상승

코스피가 반등하는 가운데 증시가 하락세였던 8월에 외국인들이 많이 사들인 종목이 상대적으로 높은 수익률을 올리고 있는 것으로 나타났다. 22일 한국거래소가 지난달 외국인이 코스피 시장에서 가장 많이 사들인 순매수 상...

-

3

서정진·방준혁·김범수 등 부상…100명 중 32명은 '자수성가형' 국내 상장사 100대 주식부호가 최근 5년 새 3명 중 1명꼴로 교체됐을 만큼 주식부호의 지형이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)