매일유업 '다각화 성공' 신고가…이미지 타격 못 벗은 남양 '뚝뚝'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매일, 中 분유수출 빠르게 회복

남양, 판매부진에 올 주가 21%↓

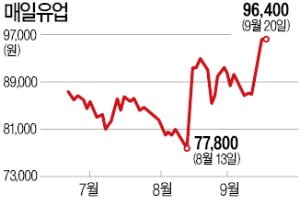

수익성이 떨어진 흰 우유(백색시유)를 대신해 커피음료와 아몬드 브리즈 등 곡물음료, 상하목장(유기농 우유) 등의 매출 비중을 늘리면서 수익성이 개선되고 있다는 분석이다. 한동안 주춤했던 조제분유 수출도 반등 조짐을 보이고 있다.

하나금융투자에 따르면 올해 매일유업의 조제분유 수출 규모는 작년 동기 대비 9.8% 늘어난 445억원으로 전망된다.

경기 악화로 우유와 분유의 내수 판매 부진이 지속되는 가운데 신사업을 통한 반등 기회도 좀처럼 찾지 못하고 있다는 지적이다. 박상준 키움증권 연구원은 “남양유업의 수익성과 브랜드 이미지가 전반적으로 나빠지면서 매일유업이 반사이익을 얻는 흐름이 장기간 이어지고 있다”고 말했다.

김동현 기자 3code@hankyung.com

-

1

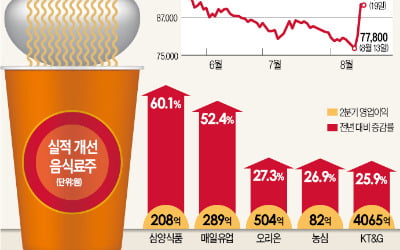

하나금융투자가 4일 음식료·담배 업종의 하반기 수출 전망이 밝다고 판단했다. 최선호주로는 KT&G를 선정했다. 심은주 연구원은 "7~8월 누계 담배 라면 제조분유 수출액은 전년 동월 대비 각각 ...

-

2

한동안 증권시장에서 소외됐던 음식료주가 다시 주목받고 있다. 글로벌 경기침체로 수출 부진이 계속될 것이란 우려가 커지면서 ‘경기방어주’로 분류되는 음식료주에 대한 관심이 높아졌다. 최근에는 신제...

-

3

우유업계 2인자 전쟁…매일유업 'UP'·남양유업 'DOWN'

우유업계의 2인자 다툼이 치열하다. 서울우유가 확고한 1위 자리를 지키고 있는 가운데 매일유업이 매출에서 치고 나가는 반면 남양유업은 근소한 점유율 우위로 버티고 있는 형국이다. 19일 유통업계에 따르면 매일유업의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)