휴대폰 번호만 적힌 대출 광고, 불법 사금융 가능성 높아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

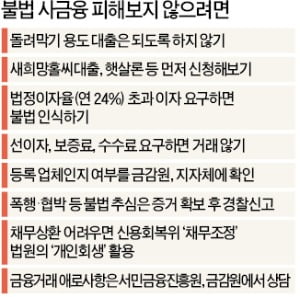

대출때 체크카드 요구하면 의심

불법추심 등 피해 땐 1332 신고

개인회생·파산신청도 고려할 만

불법 추심 등의 피해를 봤다면 금감원의 불법 사금융 피해신고센터(전화번호 1332) 등에서 상담받을 수 있다. 대응 절차를 안내하고 경찰 신고를 돕는다.

대부금융협회 소비자보호센터는 사금융 이용자의 채무 조정을 도와주고 있지만 한계가 있다. 피해자가 실제 조정에 성공하는 사례는 다섯 건 중 한 건에 불과하다는 게 협회 측 설명이다.

어쩔 수 없이 사금융을 썼다면 ‘상환 의무는 원금과 연 24%의 이자뿐’이란 점을 인식하고 법적 대응을 각오해야 한다는 게 전문가들 조언이다. 무엇보다 불법 사채업자와의 관계부터 끊는 게 최우선이다.

전문가들은 신용등급 6등급 이하의 중·저신용자라면 빚을 내기 전에 새희망홀씨대출, 햇살론 등 정책금융을 이용할 수 있는지를 먼저 알아보라고 조언한다. 이마저도 여의치 않으면 ‘등록된 대부업체’를 이용해야 한다.

빌린 돈을 갚지 못하는 상황이라면 신용회복위원회의 채무조정제도(개인워크아웃)나 법원의 개인회생 및 파산을 신청해야 한다. 빚을 갚을 일정을 제시하고, 채무 일부를 감면받는 제도다. 개인워크아웃은 절차가 간단하고 비용이 적게 드는 반면 위원회와 협약을 맺은 업체에서 빌린 채무만 해결할 수 있다. 법원의 개인회생 및 파산제도는 시간이 오래 걸리고 비용이 적지 않게 들지만, 규모가 큰 채무를 조정받을 수 있고 사금융 채무에 대한 책임도 면책받을 수 있는 게 장점이다.

김대훈 기자 daepun@hankyung.com

-

1

대부업체들 수익성 나빠지자 심사 강화…10명 중 9명 '대출 거절'

금융도 수요와 공급으로 작동한다. 1금융권인 은행에서 대출을 거부당하면 저축은행, 캐피털사, 카드사 등 2금융권에서 더 많은 이자를 물어야 한다. 여기서도 밀려난 저신용자들은 합법과 불법이 혼재된 또 다른 금융권을 ...

-

2

"불법 사금융 가지 말고 금리 싼 정책대출 받으세요" 정부, 햇살론17 등 대출 확대

“대부업보다 낮은 금리로, 급할 때 빠르고 편리하게 빌려드립니다!” 금융위원회가 지난 2일 출시한 서민 전용 대출상품 ‘햇살론17’이 내세운 홍보문구다. 햇살론17은 기존 ...

-

3

국내 최대 대부업체인 산와대부(산와머니)는 지난 3월부터 신규 대출을 중단했다. 전국 지점을 30개 이상 폐쇄했고, 기존 대출 회수만 하고 있다. 업계에서는 철수설이 무성하다. 업계 2위 아프로파이낸셜대부(러시앤캐시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)