1회성 요인으로 '삐끗했던' 롯데칠성·하이트진로 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기에는 순이익 돌아설 것"

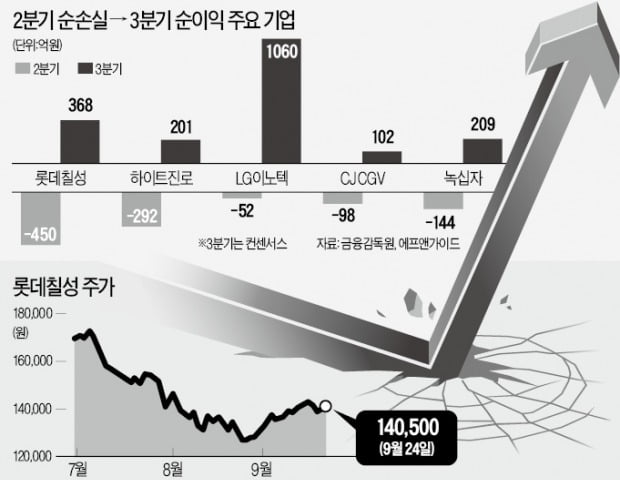

대표적 주류 라이벌 롯데칠성음료와 하이트진로는 2분기에 영업이익을 올렸지만, 서로 다른 이유로 순손실을 냈다. 롯데칠성의 2분기 영업이익은 전년 동기 대비 97.5% 증가한 463억원, 하이트진로는 60.5% 감소한 106억원이다. 하지만 두 기업 모두 각각 450억원과 292억원의 순손실을 내 적자전환했다.

롯데칠성은 세무조사 추징금 납부와 잡손실 확대가 핵심요인이었다. 롯데칠성은 추징금 493억원을 2분기 실적에 반영해 법인세 비용이 작년 2분기 59억원에서 올해 2분기 624억원으로 10.5배 급증했다. 원인을 알 수 없는 손실을 뜻하는 잡손실은 9억원에서 198억원으로 22.0배 불어났다.

하이트진로는 한때 매각설이 불거졌던 마산공장의 유형자산손상차손(자산가치가 장부가격보다 낮아질 가능성이 있어 이를 반영한 손실)을 반영한 게 악영향을 미쳤다. 하이트진로는 2분기에 132억원의 유형자산손상차손을 새롭게 반영했다.

3분기엔 이 같은 요인들이 사라지면서 순이익으로 전환될 것이란 게 증권업계의 관측이다. 금융정보업체 에프앤가이드에 따르면 롯데칠성과 하이트진로의 3분기 순이익 컨센서스(증권사 전망치 평균)는 각각 368억원과 201억원으로, 전년 동기 대비 42.4%, 113.5% 증가할 전망이다.

영업이익 예상증가율도 18.0%, 40.1%로 두 자릿수에 달한다. 홍세종 신한금융투자 연구원은 “롯데칠성은 펀더멘털(기초체력)과 무관한 불확실성으로 주가순자산비율(PBR: 주가/주당순자산)이 1.0배 수준으로 떨어졌다”며 “배달수요 증가 및 가격 인상에 따른 탄산음료와 소주의 성장세가 지속되고 있다는 점에서 이해하기 어려운 밸류에이션(실적 대비 주가 수준)”이라고 설명했다.

LG이노텍, CJ CGV도 순이익 전환

20대 대기업 계열사 중 LG이노텍과 CJ CGV의 순이익 전환도 눈에 띈다. 구조조정과 환율 불안 등의 요인으로 장기간 순손실을 냈던 이들 종목은 3분기에 각각 1060억원과 102억원의 순이익을 낼 것으로 예상됐다. LG이노텍은 3분기, CJ CGV는 6분기 만의 흑자전환이다.

두 회사 모두 2분기에 환율 급변에 따른 손실폭이 컸다. LG이노텍은 외화자산·부채 관련 손실 398억원이 발생한 게 순손실을 낸 가장 큰 요인으로 작용했다. CJ CGV도 최대 해외시장 중 하나인 터키의 리라화 불안이 ‘발목’을 잡았다. 하지만 LG이노텍은 구조조정 효과에 따른 유·무형손상차손의 급격한 감소, CJ CGV는 작년 말 이후 리라화의 안정적 흐름 등의 요인으로 3분기부터는 순이익 구조가 정착될 수 있을 것이란 분석이다.

녹십자, 자회사 상장이 약될까

2분기에 196억원의 영업이익을 낸 녹십자는 관계기업투자손실 및 법인세 비용 확대 등의 요인으로 144억원의 순손실을 나타냈다. 이 회사의 2분기 관계기업투자손실과 법인세 비용은 36억원과 48억원으로 전년 동기 대비 각각 2.4배, 4.8배 불어났다.

법인세 비용이 늘어난 데엔 상반기 정기 세무조사와 자회사인 녹십자엠에스에 대한 과징금이 영향을 미쳤다. 관계기업투자손실 확대엔 미국 PBS바이오텍, 캐나다 그린그로스 등이 악재로 작용했다.

증권업계에선 하반기에 고마진 제품인 수두백신 수출이 늘어나고, 독감백신이 계절적 성수기에 접어들면서 녹십자 영업이익 규모가 크게 증가할 것으로 보고 있다. 이에 따라 순이익도 같이 확대될 것이란 분석이다.

4분기엔 계열사 녹십자웰빙 상장이 실적 개선에 도움을 줄 것이란 관측도 나온다. 3분기 녹십자의 영업이익 및 순이익 컨센서스는 각각 296억원과 209억원으로, 1년 전보다 5.6%, 32.3% 증가할 전망이다.

송종현 기자 scream@hankyung.com

-

1

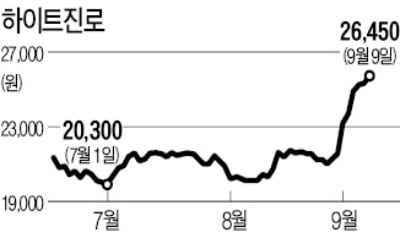

'불매 日맥주' 대신 테라 불티…하이트진로 주가 31% 뛰었다

하이트진로의 주가가 최근 10일 연속 상승세를 이어가고 있다. 국산 맥주 테라 판매량이 급등하며 일본 불매운동 반사이익을 톡톡히 보면서다. 하이트진로의 맥주 부문이 흑자를 거둘 것이라는 기대감이 반영된 것으로 풀이된...

-

2

요즘 식당에서 ‘테슬라’를 주문하는 사람을 쉽게 찾아볼 수 있다. 테슬라란 하이트진로의 맥주 ‘테라’와 소주 ‘참이슬’을 섞어 마시는 폭탄주를 일컫는다...

-

3

지난주 유가증권시장에서 17.95% 올랐다. 지난 3월 출시한 맥주 신제품 테라가 성수기를 맞아 8월 한 달에만 전월(140만 상자)보다 52.1% 늘어난 213만 상자가 팔린 덕분이란 평가다. 일본 맥주의 판매량 ...

![[Hot Stock] 하이트진로](https://img.hankyung.com/photo/201909/AA.20466828.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)