"찬바람 불 땐 배당주, 선별적 투자 필요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유명간 미래에셋대우 연구원은 25일 "매년 10월에는 고배당주가 주식시장을 이겨왔다며 "2010년 이후 배당수익률 상위 기업의 10월 성과는 벤치마크를 평균 2%포인트 웃돌았다"고 설명했다.

유 연구원은 다만 "국내 기업들의 실적 둔화로 배당 성장을 충족시키지 못할 가능성이 있기 때문에 유의해야할 것"이라며 "과거 국내 기업들의 이익 둔화 국면이었던 2011~2013년도 배당 기대치와 실제 배당액의 괴리율은 -11.3%를 기록했다"고 강조했다.

그는 "이익이 증가하는 기업은 배당을 유지할 가능성이 높지만 이익이 줄어든 기업은 배당을 유지하기 어려울 것"이라며 "또 과거 배당 실제치와 기대치의 괴리율이 높은 기업들은 배당 정책이 일관적이지 못하다고 볼 수 있을 것"이라고 설명했다.

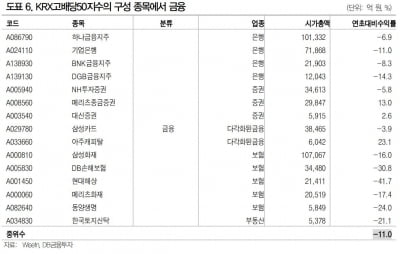

이어 "올해 예상되는 배당성향과 과거 평균값의 괴리가 크다면 배당 기대치가 과대 추정돼 있다고 볼 수 있다"며 "이 같은 조건들은 만족하는 고배당주는 기업은행, 메리츠화재, KT&G, 롯데쇼핑, 제일기획 등"이라고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

-

1

[금융街 대전망]난세영웅株 찾아라…"포스코·현대모비스 주목"

추석 연휴 이후 주식 시장의 반등은 제한적일 것으로 전망된다. 앞서 증시 부진을 이끌었던 부정적인 요인들이 여전히 해소되지 않았기 때문이다. 12일 한국거래소에 따르면 지난달 코스피지수는 2.8% 급락했다. 한때 1...

![[금융街 대전망]난세영웅株 찾아라…"포스코·현대모비스 주목"](https://img.hankyung.com/photo/201909/99.15758047.3.jpg)

-

2

역대급 실적에도 빌빌대는 은행株…'당장사라' vs '지켜보자'

국내 주식시장에서 시중은행들이 힘을 못 쓰고 있다. 미중 무역갈등에 일본의 수출규제 등이 겹치면서 주가가 전년 대비 15% 넘게 빠졌다. 다만 올해 역대 최대 실적이 예상되는 만큼 배당주로서의 매력은 높은 상태다. ...

-

3

"금리 인하 추세에 배당주 투자 '매력적'…단 금융업 제외해야"

미국이 기준금리를 추세적으로 내릴 것으로 전망되는 가운데 배당주의 상대 수익률이 제고될 것이라는 예상이다. 다만 금리가 하락할 때 타격을 받는 금융업종은 배당주 투자에서 배제해야한다는 주장이다. 강현기 DB금융투자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)