한은 "금융안정위험 '주의단계' 진입"…2016년초 이후 처음

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계부채 증가속도 줄었지만 비수도권 '부채 질' 악화 경계

전반적인 금융안정 상황을 나타내는 금융안정지수는 8월 들어 주의단계에 진입했다.

한국은행은 26일 금융통화위원회에 보고한 금융안정 상황(2019년 9월) 보고서에서 "대외여건 악화, 국내 경기둔화 등으로 최근 들어 금융안정 관련 리스크가 증대하는 모습"이라고 밝혔다.

한은은 보고서에서 "미중 무역분쟁 등으로 금융·외환시장의 변동성이 확대한 가운데 기업실적이 악화하고 가계대출 연체율도 비은행 금융기관을 중심으로 상승 전환하는 등 금융기관의 자산 건전성이 일부 저하되는 움직임이 있다"고 평가했다.

금융안정지수는 전반적인 금융안정 상황을 파악하고자 만든 지표로, 한은이 실물경제 및 금융 관련 20개 지표를 반영해 매달 산출한다.

금융안정지수가 주의단계에 진입한 것은 중국 증시와 국제유가가 폭락했던 2016년 2월(11.0) 이후 3년 6개월 만이다.

한은은 금융안정지수 상승 배경에 대해 "미중 무역분쟁, 일본 수출규제 등 대외여건 악화에 따른 경제주체의 심리 위축, 자산시장에서의 불확실성 증대가 주로 영향을 미쳤다"고 분석했다.

다만 한은은 "위험 증대에도 불구하고 금융시스템의 복원력은 여전히 양호한 것으로 평가한다"며 "다만 예상치 못한 충격 발생에 대비해 조기경보 활동을 한층 강화할 필요가 있다"고 판단했다.

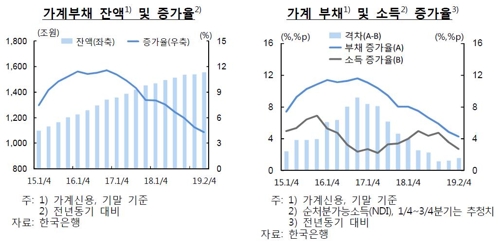

2분기의 가계부채 증가율은 2004년 3분기 말(4.1%) 이후 가장 낮은 수준이다.

다만 처분가능소득 대비 가계부채 비율은 전년 동기 대비 2.4%포인트 오른 159.1%(한은 추정치 기준)로, 여전히 소득 증가속도가 부채 증가속도에는 미치지 못했다.

고신용 차주의 대출 비중이 작년 말 70.8%에서 2분기 말 73.9%로 상승한 반면, 취약차주 대출 비중이 같은 기간 6.0%에서 5.9%로 하락한 것은 대출 건전성 측면에서 긍정적인 신호다.

한은이 비수도권 가계부채 현황을 별도로 분석한 결과를 보면 전체 가계대출 가운데 비수도권이 차지하는 비중은 2012년 말 39.4%에서 올해 2분기 말 43.5%로 커졌다.

가계대출 증가속도가 수도권보다 더 빨랐다는 의미다.

수도권의 담보인정비율(LTV)은 2012년 49.8%에서 올해 2분기 말 49.4%로 떨어진 반면, 이 기간 비수도권의 LTV는 50.1%에서 56.2%로 상승했다.

집값이 크게 오른 수도권과 달리 경남권 등 일부 지역을 중심으로 한 비수도권의 주택가격 하락이 담보가치를 떨어뜨려 비수도권 가계대출의 질을 더욱 악화시킨 것이다.

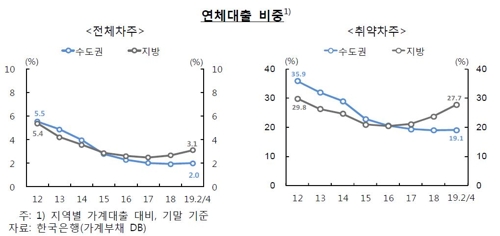

소득에 견준 원리금 상환 부담을 가리키는 총부채원리금상환비율(DSR) 역시 비수도권(37.1%)이 수도권(36.3%)보다 높았고, DSR가 100%를 초과하는 대출 비중도 비수도권(32.6%)이 수도권(27.3%)을 상회했다.

비수도권 주택담보대출 연체 비중은 2017년 말 1.6%에서 올해 2분기 말 2.1%로 상승했고, 경매에 나온 주택 건수도 증가하고 있다.

한은은 "아직은 비수도권의 주택가격 하락과 가계부채 건전성 저하가 일부 지역을 중심으로 제한적인 수준으로 나타나고 있다"면서도 "비수도권 대출 비중이 높은 금융기관을 중심으로 리스크 관리 강화 등의 대응이 필요하다"고 평가했다.

/연합뉴스

-

1

반도체경기·사드 여파에 2017년 내수·서비스 비중 축소

한국은행 산업연관표 발표…기존 변화추세와 반대 현상 10억원당 취업자 11.0→10.5명 하락…고용창출효과 감소 지난 2017년 반도체 경기 호황이 사드(THAAD·고고...

-

2

[조재길의 경제산책] 유류세 환원 뒤 국제유가 급등…난감한 정부

한국은행은 드물지만 ‘흑(黑)역사’를 갖고 있습니다. 2008년 글로벌 중앙은행들이 경기 하강을 예상하고 일제히 기준금리를 낮췄을 때 한은만 같은해 8월 ‘나홀로’ 금리를 ...

![[조재길의 경제산책] 유류세 환원 뒤 국제유가 급등…난감한 정부](https://img.hankyung.com/photo/201909/AB.20562664.3.jpg)

-

3

미국 등 주요국 중앙은행이 금리를 인하하는 방향으로 통화정책을 펴는 가운데 한국은행도 어려워진 대내외 경제 여건을 고려해 연 1.00% 혹은 그 아래로까지 기준금리를 낮출 가능성이 있다는 전망이 제기되고 있다. 23...